Нефтяные фьючерсы в продолжение прошедшей недели дешевели с $55 до $52 /барр. Причиной этому эксперты называют якобы неуверенность участников рынка в достаточности сокращения добычи нефти странами ОПЕК+11. При этом была проигнорирована сводка EIA о факте сокращения запасов нефти в США, хотя обычно такая новость повышает спрос на нефть.

Если биржевая нефть начнёт дорожать, то тот же пул экспертов найдёт обоснование из ставшего уже неизменным списка причин, состоящего из пяти пунктов: ОПЕК (продлит/не продлит соглашение), коммерческие запасы в США (возрастут/упадут), неурядицы в Ливии (обострятся /сгладятся), Иран (выйдет/не выйдет из Венского соглашения). Непременно пристегнут к прогнозу и тему возрождения сланцевой отрасли в США.

Российские реалии, конечно же, хоть и опосредствованно, с временной задержкой, но влияют на поведение биржевых индикаторов.

Отличие, если присмотреться к диаграммам, заключается в том, что биржевые цены на бензин игнорируют фазы снижения экспортных паритетов, но зато не могут не заметить их рост.

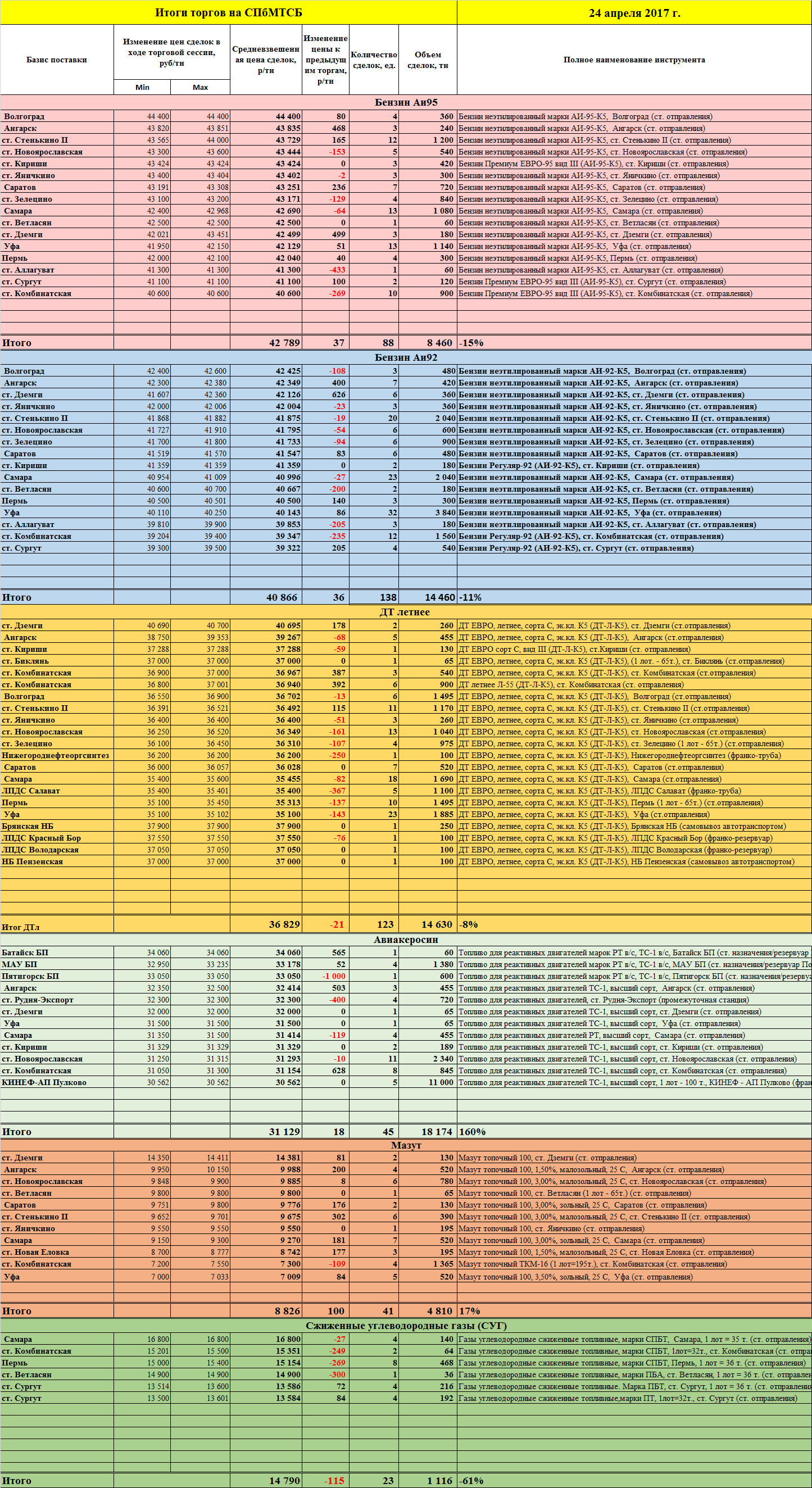

В итоге средневзвешенные цены сделок с бензином Аи95 на НПЗ, расположенных в европейской части РФ, перешли за четыре месяца из зоны 40 000 - 41 000 р/тн в зону 43 000 +/- 500 р/тн. Бензин марки Аи92 из области биржевых сделок по ценам 39 000 - 40 000 р/тн перекочевал в 41 000 р/тн. Возврата к минимумам, как это демонстрируют экспортные паритеты, не будет. До конца апреля биржевые индексы не проявят тенденции спада. Внутренние цены и нетбэк сбалансированы. До середины мая возможны лишь коррекционные движения около достигнутых максимумов. Но как только мы увидим разворот нефтяных цен в сторону повышения, тут же оживятся и биржевые индексы на нефтепродукты.

В дизельном сегменте, судя по соотношению биржевых индексов к нетбэк, нас ожидает некоторая стабилизация. Повода и причин разгонять внутренние цены у производителей пока нет. Премиальность порядка полутора тысяч рублей на тонне на некоторое время удержит производителей от соблазна подогреть рынок.

Биржа СПбМТСБ

Цены сделок с бензином и дизельным топливом демонстрировали сегодня разнородную динамику. Дисбаланс сформировался в Сибири из-за остановки Ачинского НПЗ на плановый ремонт на весь май и до середины июня. География поставок завода широка.

Что касается автомобильного бензина, то 90% выпуска поступают в Иркутскую, Кемеровскую, Новосибирскую области, Хакасию, Бурятию, Красноярский, Алтайский, Забайкальский края. 10% – в Амурскую область и Приморский край.

Для понимания значимости НПЗ для Сибири, привожу данные по отгрузкам завода. В январе 2017 года Ачинский НПЗ выгрузил на внутренний рынок 63 тыс. тн бензина и 147 тыс. тн дизельного топлива, в феврале 43 (бенз.)/112(ДТ) тыс. тн, в марте – 75(бенз.)/141(ДТ) тыс. тн, в неполном пока апреле 45 (бенз.)/113(ДТ) тыс. тн . Восполнять потери будут остальные НПЗ – это Ангарский, Омский, Пермский, Уфимская группа НПЗ.

Цены сделок с дизельным топливом на большинстве НПЗ, за исключением уже названых Омского и Комсомольского, показали снижение. Вероятно, тенденция роста цен сделок на сибирских НПЗ продолжится. По мере осушения региона к поставкам в Сибирь в мае будут подтягиваться Уфа и Салават.