По данным топливного сервиса "Алгоритм", средняя цена на нефть Urals за период мониторинга с 15 июля по 14 августа 2017 года составила $50,07214 за баррель, что превышает данные предыдущего мониторинга на $4,41/барр.

Согласно расчетам экспортная пошлина на нефть в РФ с 1 сентября 2017 года повысится на $9,7 и составит $84,1 за тонну.

Пошлина на светлые нефтепродукты и масла составит $25,2 за тонну, на темные – $84,1.

Пошлина на экспорт товарного бензина и дизельного топлива повысится на $2,9/тн до $25,2/тн.

Пошлина на сжиженный газ остается на нулевом уровне.

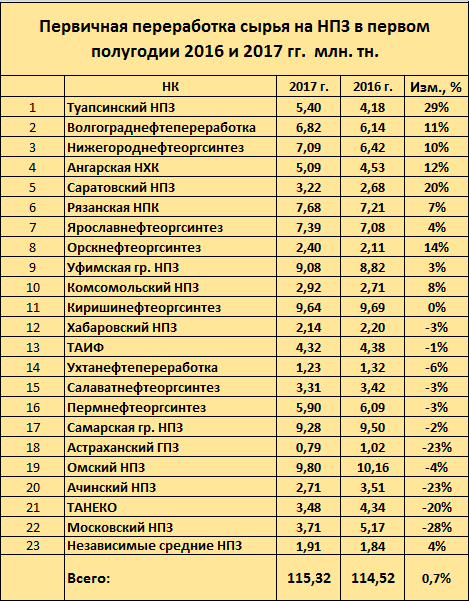

Объёмы загрузки НПЗ сырьём в первом полугодии 2017 года составили 115,32 млн. тн, превысив аналогичный показатель 2016 года (114,52 млн. тн) на 0,7%. Распределение загрузки по НПЗ неравномерное. Из 22 НПЗ 10 показали увеличение переработки суммарно на 5,2 млн. тн, а остальные 12 продемонстрировали сокращение суммарно на 4,5 млн. тн. На 20% и более сократили переработку ТАНЕКО, Ачинский, Астраханский и Московский НПЗ в основном из-за проводимых в первом полугодии ремонтов. Компенсировали выпадающие объёмы ростом переработки Туапсинский, Волгоградский, Нижегородский, Ангарский, Рязанский и Ярославский НПЗ.

Мнение о том, что налоговый маневр из-за роста пошлин на мазут убьёт на корню независимую переработку, не оправдалось.

Независимые средние НПЗ, такие как Афипский, Краснодарский, Новошахтинский, Ильский, Яйский, и прочие мини НПЗ не только сократили, но и нарастили переработку на 4%. Мотивы к расширению производства, которыми руководствуются свободные предприниматели на фоне заявлений руководителей ВИНК о чуть ли не катастрофическом положении нефтепереработки, необъяснимы. Одно из двух: либо владельцы независимых НПЗ располагают некой чудесной палочкой-выручалочкой, либо представители ВИНКов искусственно нагнетают страсти (вплоть до остановки НПЗ), с целью принудить правительство к ослаблению налоговых требований.

Заметно изменилась структура выпуска нефтепродуктов.

Сократился выпуск бензина (на 4%) и мазута (на 5%).

Выпуск бензина понижен искусственно с целью поддержания рынка и цен на нём в бодром состоянии. Казалось бы неестественно сокращать выпуск самого высокомаржинального продукта, но у производителей свой расчёт – держать рынок сбалансированным, не допускать перепроизводства. Примерно как и программа ОПЕК+ по сокращению добычи.

С мазутом понятно и логично – эта позиция для производителей убыточная, поэтому и сокращают выпуск мазута за счёт строительства установок глубокой переработки, как, например, установки замедленного коксования мощностью 2 млн. тн на Омском НПЗ или за счёт разбавления нефти газоконденсатом, повышая долю выхода бензиновой фракции из нефтегазоконденсатной смеси.

Объёмы производства дизельного топлива возросли пропорционально объёмам сырья – на 1%.

На 460 тыс. тн увеличен выпуск авиакеросина. Здесь мотив кроется в растущем спросе со стороны гражданского и военного воздушных флотов.

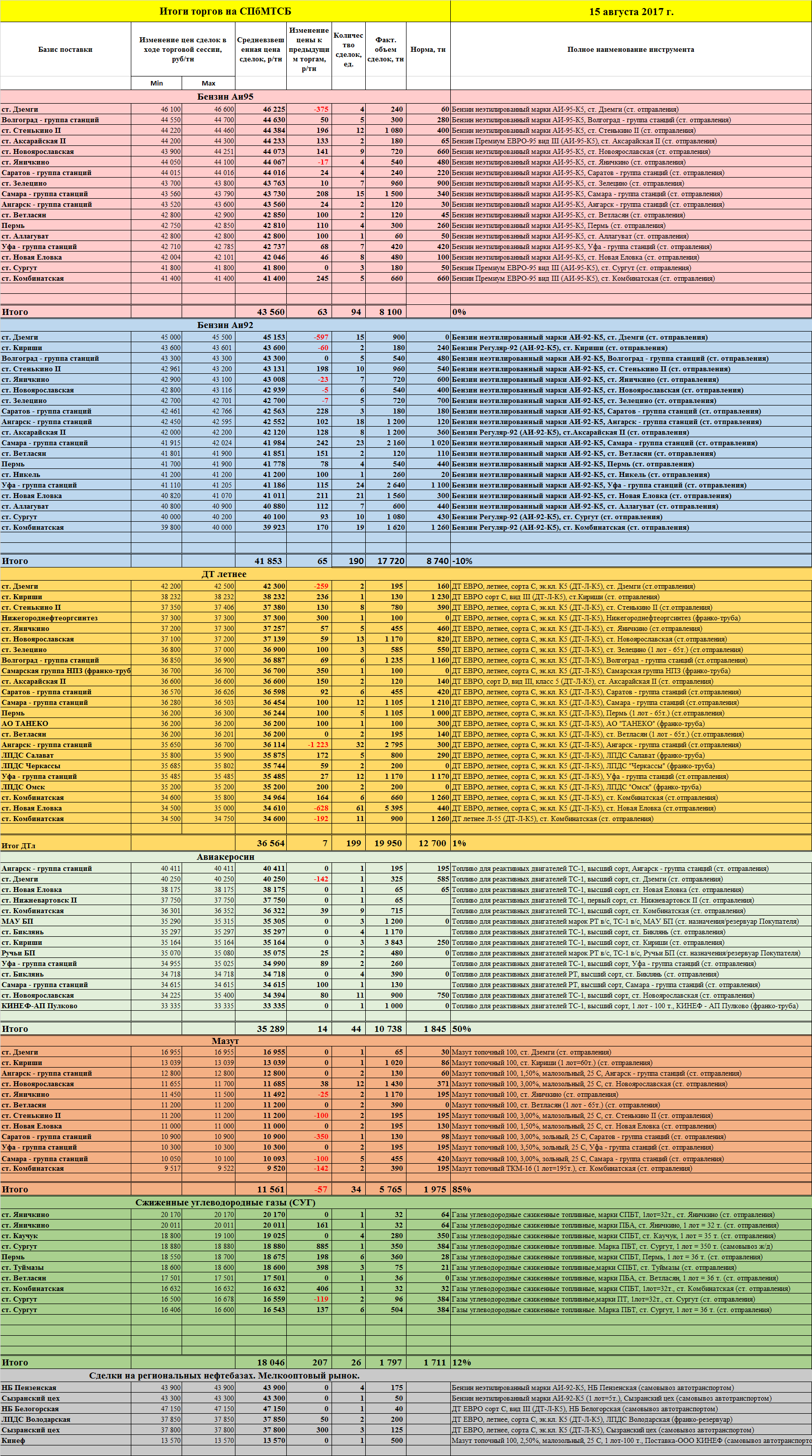

Биржа СПбМТСБ

Бензины умеренно дорожали. Также, как и в прошлые дни торги отличались неравномерностью по НПЗ. Самые острые всплески цен, до 200 р/тн, показали Стенькино, Самара, Саратов. На остальных НПЗ, в том числе на Уфимской группе, удорожание не выходило за 70-120 р/тн.

Сделки с дизельным топливом по-прежнему вызывают вопросы: почему на одном и том же НПЗ цена сделки на базисе ф-труба превышает цены на базисе ф-вагон? Может, Транснефть ввела какой-то необычный сбор за право прокачать по системе топливо, закупленное на биржевых торгах? Или железнодорожники дают скидку за право перевезти лишнюю тонну дизеля? Как ещё можно объяснить разницу в 200-250 р/тн между сделками на трубе и вагоне? Вот примеры дня:

- на Самаре: в трубу – 36 700 р/тн, на вагон – 36 454 р/тн,

- на Уфе: в трубу – 35 744 р/тн, на вагон – 35 485 р/тн,

- на Омске: в трубу – 35200 р/тн, на вагон – 34964 р/тн.