На внутреннем зерновом рынке цены на зерно продолжают оставаться под давлением чрезмерного предложения и высоких запасов. Так, по состоянию на 1 ноября 2017 г. В 26,36 млн т, что на 16% больше, чем на аналогичную дату прошлого года. Ожидания урожая в текущем году еще более грандиозные. Вполне возможно, что в новом сезоне валовые сборы зерна составят более 130 млн т. Даже более активный экспорт пока существенно на внутренние цены не может повлиять. На мировом рынке пока максимально остра ценовая конкуренция. Российские экспортеры стараются предлагать наиболее привлекательные цены на египетских тендерах, чем ограничивают интерес к зерну из других стран, устанавливая тем самым минимальные ценовые пороги. Так, экспортные цены на пшеницу на текущей неделе снижались. Так, по итогам прошедшей недели, пшеница в портах Черного моря стоила 191 USD (FOB) или 10 560-10 835 руб. Цена на ячмень составила 192 USD (FOB) или 10 230 руб./т, кукуруза – 166 USD (FOB) или 8 140-8 800 руб./т. На внутреннем рынке по итогам прошедшей недели цены на Юге на 3 класс колебались в диапазоне 8 800 – 9 800 руб./т. Наибольшая цена отмечалась в Ростовской области. В ЦФО средняя цена на 3 класс варьировалась в диапазоне от 7 700 – 8 600 руб./т. Для Юга России цена на пшеницу 4 класса составила 8 300- 9 000 руб./т, в Поволжье – 5 600 – 6 400 руб./т, в Центральной России – 6 200 – 7 100 руб./т.

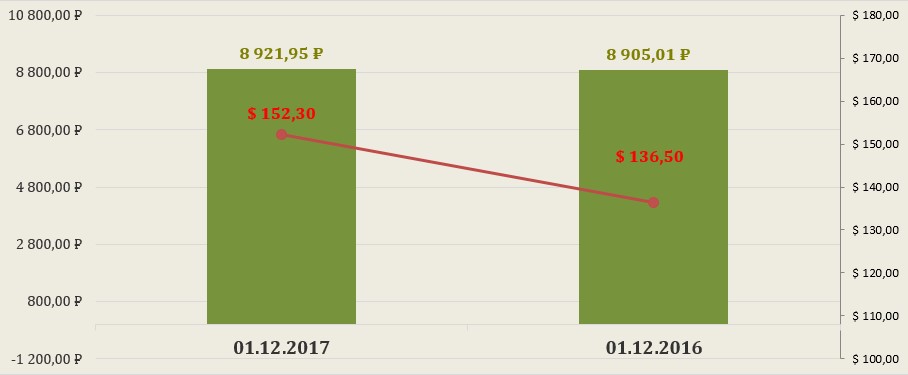

Мировые цены на прошедшей неделе ослабли. Экспорт пшеницы составил всего 184,420 тыс. т, что ниже ожиданий рынка. Зерновой рынок продолжает находиться под давлением высокого мирового предложения, слабого спроса (о чем свидетельствуют слабые продажи). Так, мировые цены на ближайший пшеничный фьючерс 01.12.17 составили 152,3 USD/т (при курсе ЦБ на 01.12.17г. 58,5814 руб./т за 1 USD цена 1 тонны составила 8 921,9 руб./т). Ближайший фьючерс составлял на 24.11.17152,76 USD/т (при курсе ЦБ на 24.11.2017г. 58,4622 руб. за 1 USD цена 1 тонны составляла 8 930,7 руб., что на 8,7 руб./т выше уровня текущей недели). В свою очередь на аналогичную дату прошлого года (01.12.2016) при курсе за 1 USD65,2382 руб. и уровне мировых цен на пшеницу 136,5 USD цена 1 тонны составляла 8 905,0 руб. (на 16,9 руб./т ниже, чем текущий уровень цен).

Сев озимых культур на территории страны по состоянию на 06.12.2017 в целом выполнен на 98,4% к плану. В наибольшей степени сев проведен на территории регионов ЮФО (104,7% от плана, посеяно 6 266,2 тыс. га против 6 068,7 тыс. га в прошлом году на аналогичную дату), ЦФО (98,4% от плана, посеяно 3 840,1 тыс. га против 3 908,6 тыс. га в 2016 году) и ПФО (90,5% от плана, 4 311,7 тыс. га против 4 583,0 тыс. га в 2016 году).

По предварительным данным, результаты экспорта зерна в ноябре (с 1 по 30 ноября) оказались выше уровня прошлого года. Экспорт зерна с 1 по 30 ноября 2017г. составил 4 975,171 тыс. т (против 4 054,36 тыс. т за аналогичный период прошлого года), в том числе пшеницы – 3 928,92тыс. т (против 2 903,92 тыс. т за аналогичный период в прошлом году), кукурузы – 519,97тыс. т (против 856,49 тыс. т на аналогичную дату прошлого года), ячменя –483,20 тыс. т (против 263,68 тыс. т на аналогичную дату прошлого года).

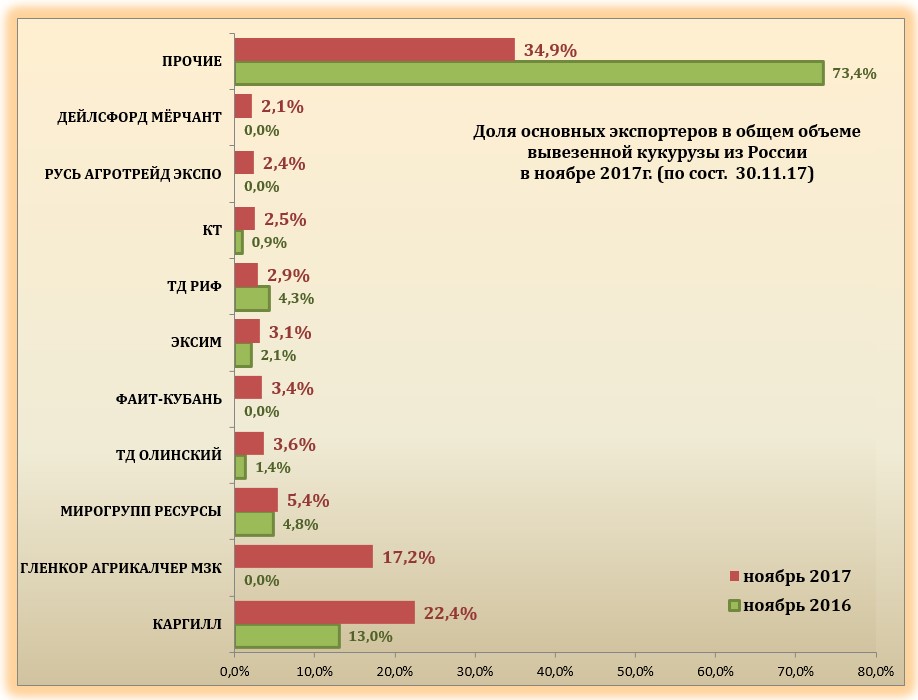

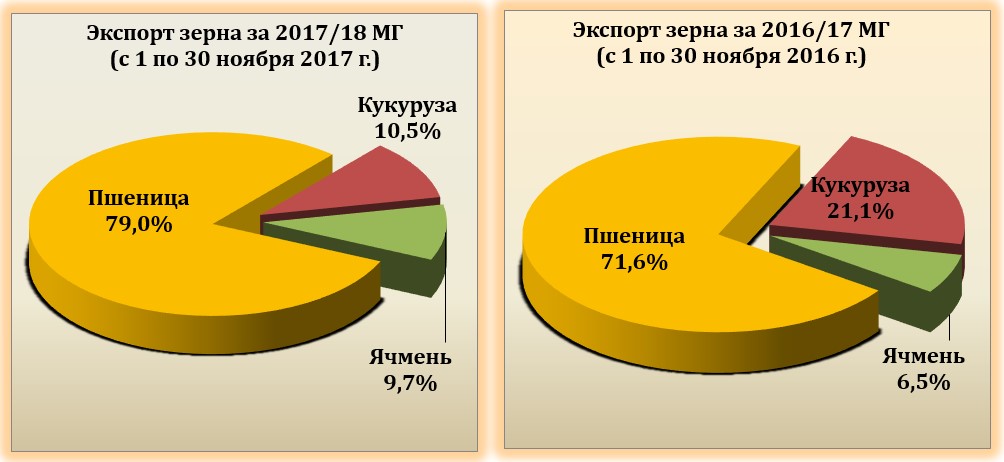

Структура экспорта зерна в ноябре 2017 (с 1 по 30 ноября) отличается от экспорта аналогичного периода 2016 года. С 1 по 30 ноября2017 г. пшеница в структуре занимает 79,0% (против 71,6% в 2016 году), кукуруза занимает второе место по объемам, составляя10,5% (против 21,1% в 2016 году). Экспорт ячменясоставил 9,7%, а за аналогичный период прошлого года экспорт культуры составлял 6,5% от общего объема.

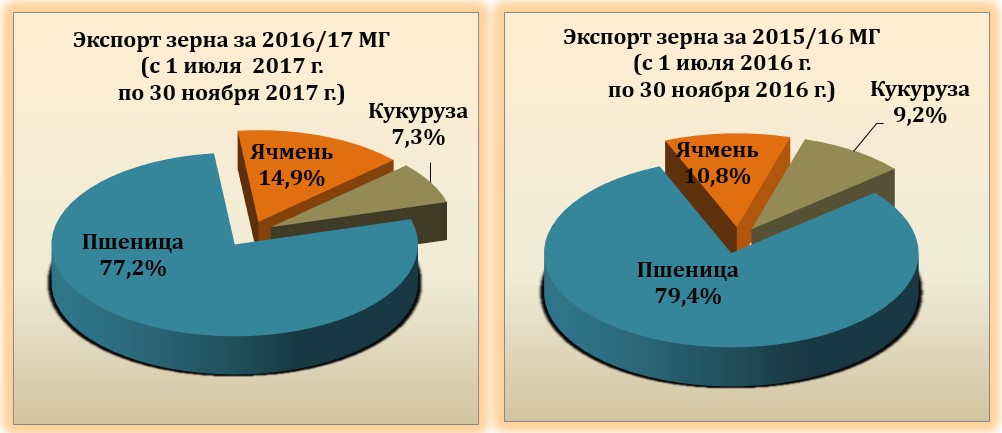

Экспорт зерновых культур в текущем 2017/18 МГ по общему по итогам ноября выше уровняпрошлого года на 2 690,811 тыс. т. Наибольший объем экспорта в текущем сезоне традиционно приходится на пшеницу (77,2% против 79,4% за аналогичный период прошлого года). С 1 июля 2017 года по 30 ноября 2017 года было вывезено: 13 008,1 тыс. т пшеницы (против 11 250,715 тыс. т за аналогичный период прошлого года), кукурузы1 228,78 тыс. т (против 1 306,121 тыс. т за аналогичный период прошлого года). Экспорт ячменя составил в текущем сезоне2 517,493 тыс. т (против 1 531,03 тыс. т 2016/17 МГ).

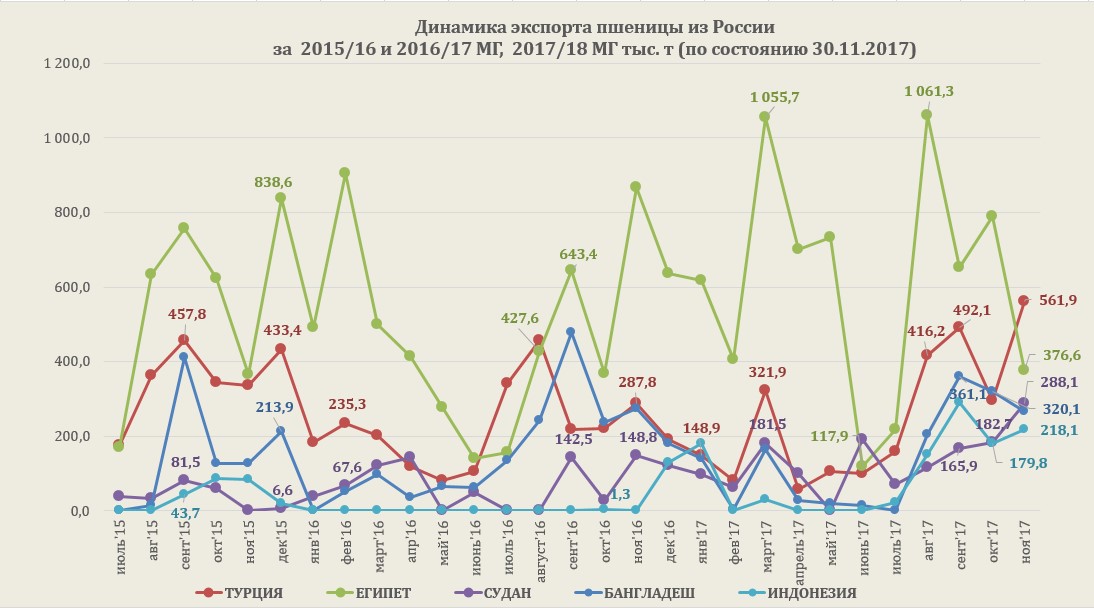

Экспорт пшеницы в ноябре(с 1 по 30 ноября) составил 3 929 тыс. т. Стоит отметить, что ключевыми направлениями экспорта пшеницы с начала месяца являлись: Турция (14,3%; 561,9 тыс. т), Египет (9,6%; 376,6 тыс. т), Судан (7,3%; 288,1 тыс. т).

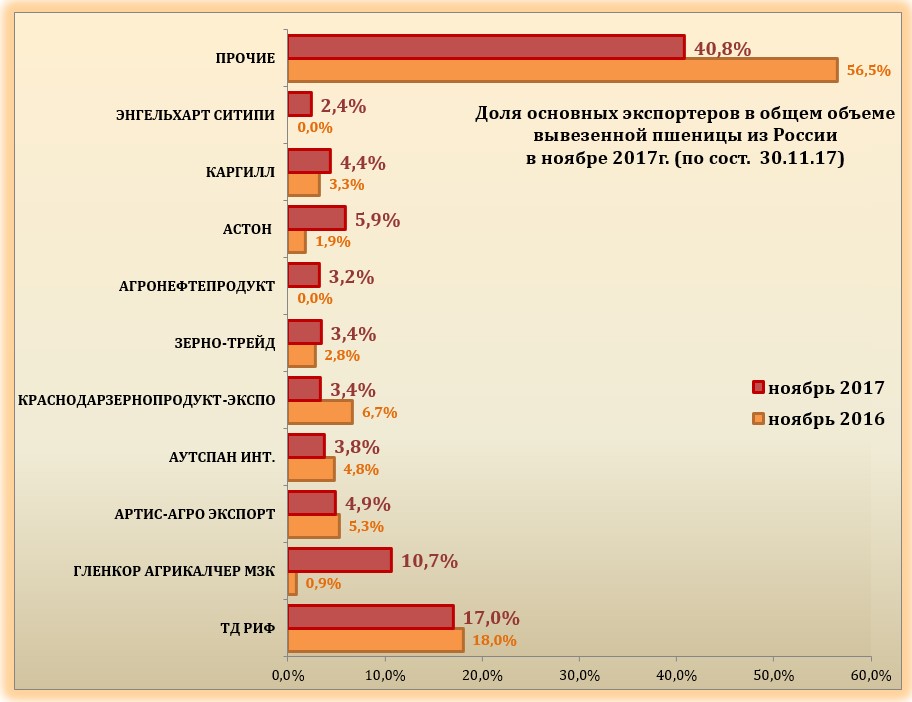

Основными экспортерами в ноябре (с 1 по 30 ноября) стали: ТД РИФ, ГЛЕНКОР АГРИКАЛЧЕР МЗК, АРТИС-АГРО ЭКСПОРТ, АУТСПАН ИНТ., КРАСНОДАРЗЕРНОПРОДУКТ-ЭКСПО, ЗЕРНО-ТРЕЙД, АГРОНЕФТЕПРОДУКТ, АСТОН, КАРГИЛЛ, ЭНГЕЛЬХАРТ СИТИПИ.

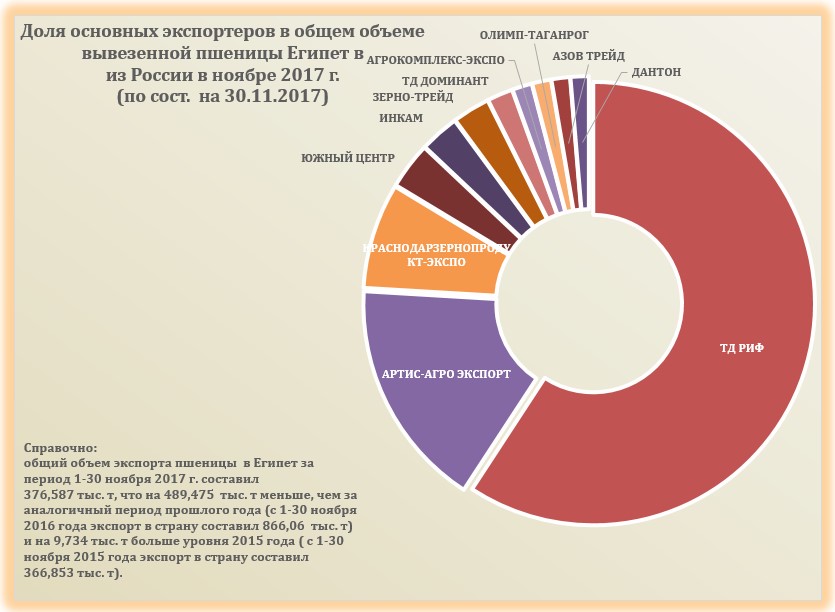

Основными экспортерами пшеницы в Египет стали компании: ТД РИФ, АРТИС-АГРО ЭКСПОРТ, КРАСНОДАРЗЕРНОПРОДУКТ-ЭКСПО, ЮЖНЫЙ ЦЕНТР, ИНКАМ, ЗЕРНО-ТРЕЙД, ТД ДОМИНАНТ, АГРОКОМПЛЕКС-ЭКСПО, ОЛИМП-ТАГАНРОГ, АЗОВ ТРЕЙД, ДАНТОН. Объем пшеницы, экспортируемый в Египет в ноябре 2017 года (с 1 по 30 ноября) составил 376,587 тыс. т, что на 489,475 тыс. т меньше, чем за аналогичный период прошлого года (с 1-30 ноября 2016 года экспорт в страну составил 866,06 тыс. т) и на 9,734 тыс. т больше уровня 2015 года ( с 1-30 ноября 2015 года экспорт в страну составил 366,853 тыс. т).

Экспорт в Турцию по предварительным итогам начала ноября (с 1 по 30ноября)составил 561,91 тыс. т, что на 274,09 тыс. т больше, чем за аналогичный период прошлого года (с 1-30 ноября 2016 года экспорт в страну составил 287,823 тыс. т) и на 225,3 тыс. т больше уровня 2015 года ( с 1-30 ноября 2015 года экспорт в страну составил 336,6 тыс. т). Основными экспортерами пшеницы в Турцию стали компании:ЗЕРНО-ТРЕЙД, ЗОЛОТАЯ СЕМЕЧКА, ГРЕЙН СЕРВИС, ТД РИФ, ГЛЕНКОР АГРО МЗК, АРТИС-АГРО ЭКСПОРТ.

Экспорт пшеницы в Судан с 1 по 30 ноября составил 288,09 тыс. т, что на 139,336 тыс. т больше, чем за аналогичный период прошлого года (с 1-30 ноября 2016 года экспорт в страну составил 148,8 тыс. т, с 1-30 ноября 2015 года экспорт в страну отсутствовал).Основными поставщиками пшеницы в страну стали:ГЛЕНКОР АГРИКАЛЧЕР МЗК, КАРГИЛЛ, ТД РИФ.

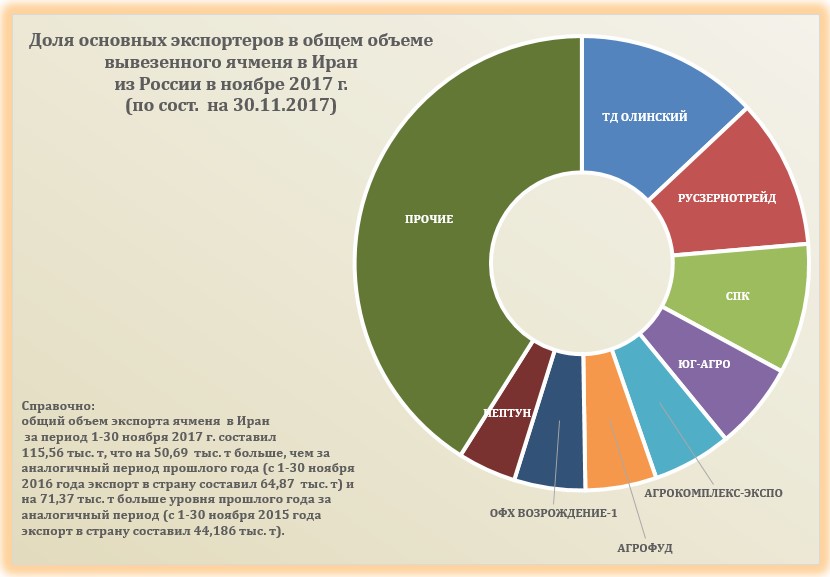

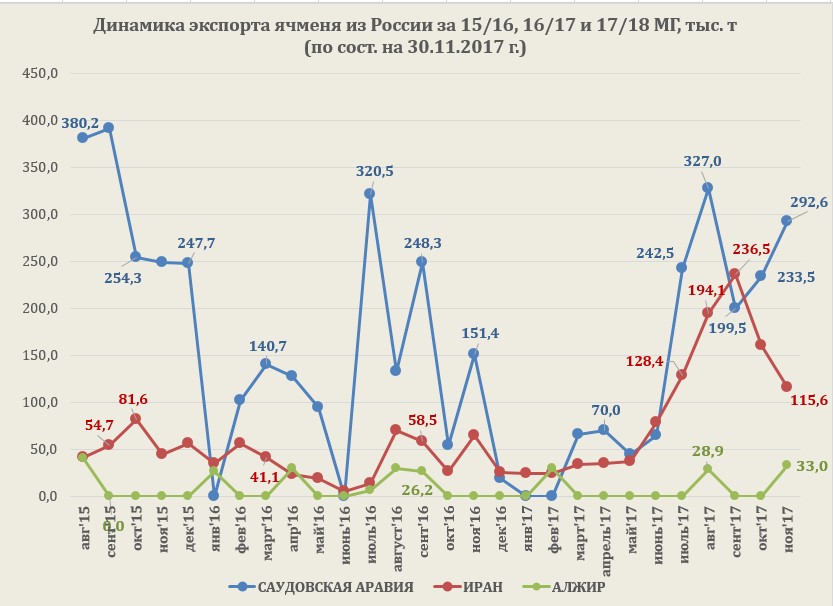

Основными направлениями экспорта ячменя с 1 по 30 ноября были: САУДОВСКАЯ АРАВИЯ (60,6% или 292,6 тыс. т), ИРАН (23,9% или 115,6 тыс. т), АЛЖИР (6,8% или 33,0 тыс. т) и прочие.

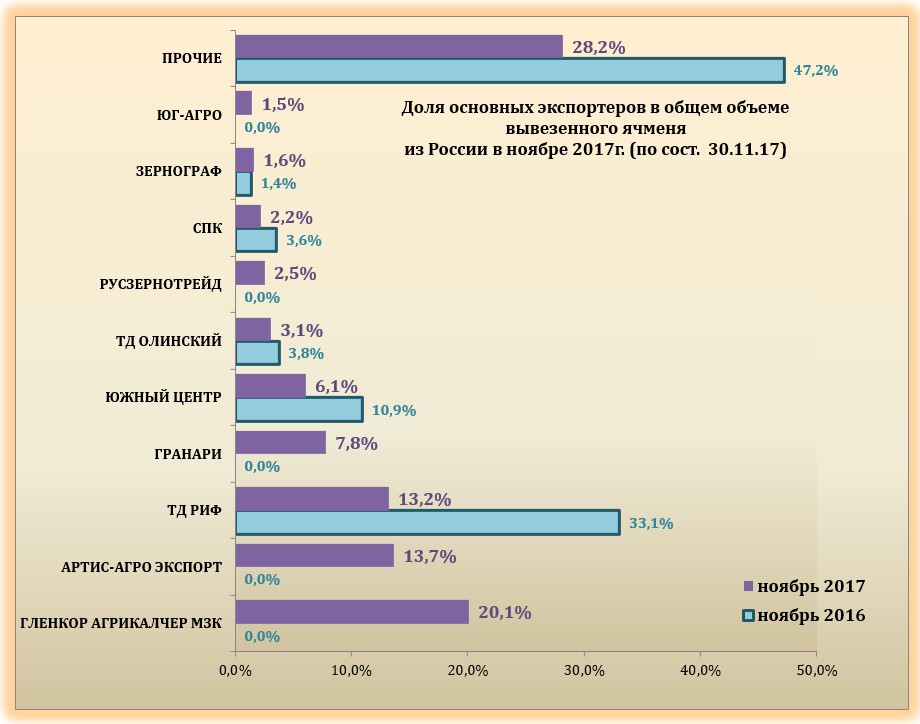

Основными экспортерами ячменя в ноябре являлись: ГЛЕНКОР АГРИКАЛЧЕР МЗК, АРТИС-АГРО ЭКСПОРТ, ТД РИФ, ГРАНАРИ, ЮЖНЫЙ ЦЕНТР, ТД ОЛИНСКИЙ, РУСЗЕРНОТРЕЙД, СПК, ЗЕРНОГРАФ, ЮГ-АГРО.

Общий объем экспорта ячменя в Саудовскую Аравию за период 1-30 ноября 2017 г. составил 292,61 тыс. т, что на 141,216 тыс. т больше, чем за аналогичный период прошлого года (с 1-30 ноября 2016 года экспорт в страну составил 151,394 тыс. т) и на 43,772 тыс. т больше уровня прошлого года за аналогичный период (с 1-30 ноября 2015 года экспорт в страну составил 248,84 тыс. т). Основными поставщиками ячменя в страну стали: АРТИС-АГРО ЭКСПОРТ, ТД РИФ, ГЛЕНКОР АГРИКАЛЧЕР МЗК, ГРАНАРИ, ЮЖНЫЙ ЦЕНТР, ЯРОВИТ ЮГ.