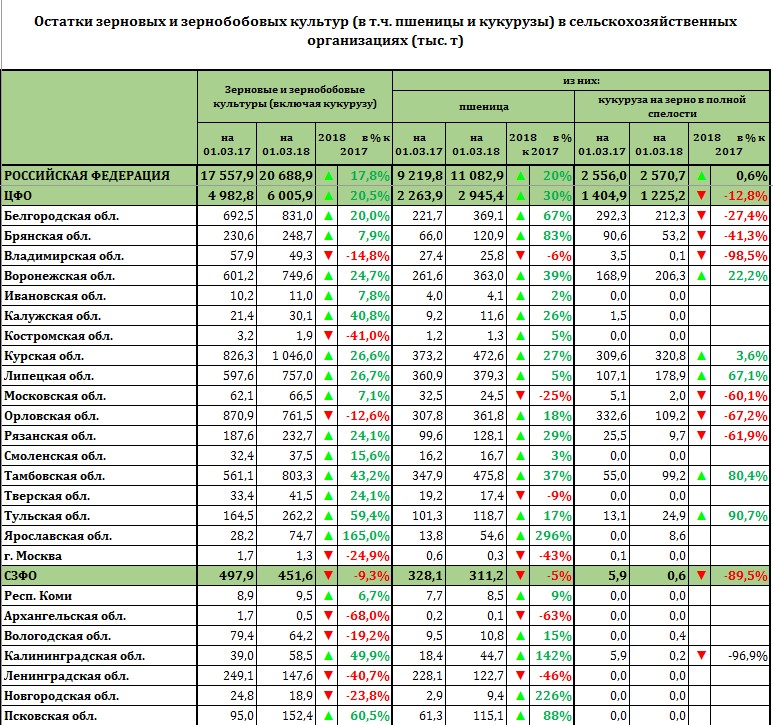

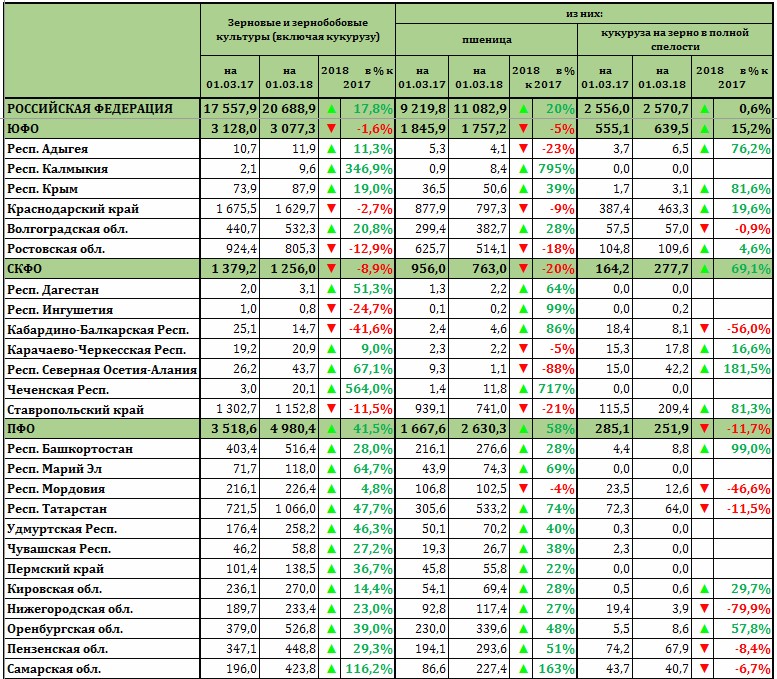

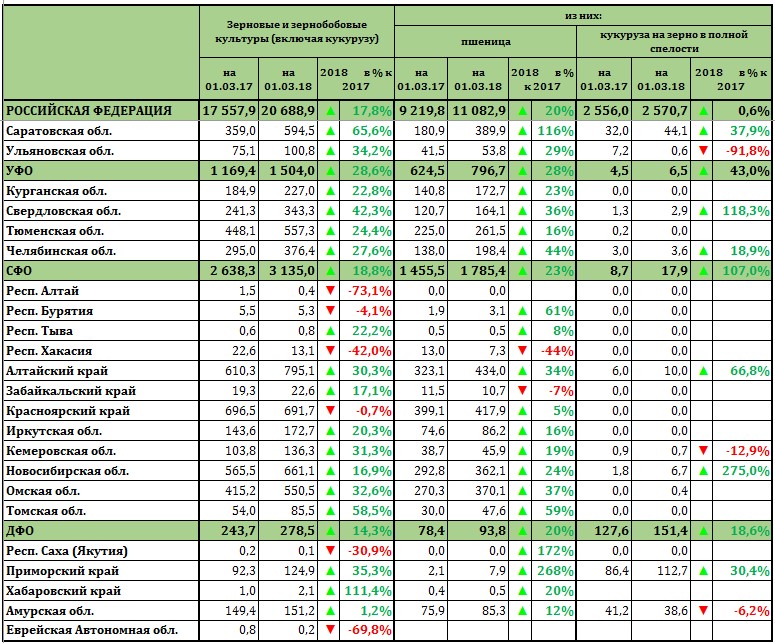

Для рынка зерна на отчетной неделе была характерна стабильность. В преддверии праздников существенных изменений отмечено не было. Спрос на российское зерно на мировом рынке продолжает оставаться стабильным и темпы экспорта весьма внушительные, о чем свидетельствуют результаты мартовского экспорта (экспорт зерновых составил 4 894,6 тыс. т и на 1 251,447 тыс. т выше уровня марта прошлого года). Запасы зерновых культур в сельскохозяйственных организациях на 1 марта составили 20,689 млн т (против 17,558 млн т на аналогичную дату прошлого года). Наибольший объем зерна продолжает храниться в регионах ЦФО (преимущественно в Курской области, Воронежской области и Белгородской областях), являющихся традиционными альтернативой экспортным регионам Юга страны. В свою очередь на Юге в регионах, близких к портам запасы зерновых культур ниже уровня прошлого года. Так, в Краснодарском крае храниться около 1,63 млн т (против 1,68 млн т в прошлом году), а Ростовской области – 805,3 млн т (против 924,4 млн т в прошлом году). Аналогичная ситуация для регионов СКФО. В Ставропольском крае запасы зерновых культур на 11,5% ниже уровня прошлого года (1,153 млн т против 1,3 млн т на аналогичную дату прошлого года).

На мировом рынке пшеницы котировки на прошлой неделе демонстрировали рост и ближайший фьючерс пшеницы достиг уровня в 173,52 USD.

Мировые цены на ближайший пшеничный фьючерс 06.04.18 составили 173,52 USD/т (при курсе ЦБ на 06.04.18 г. 57,5796 руб./т за 1 USD цена 1 тонны составила 9 991,2 руб./т). Ближайший фьючерс составлял на 02.04.18 163,97 USD/т (при курсе ЦБ на 02.04.18г. 57,2649 руб. за 1 USD цена 1 тонны составляла 9 389,7 руб., что на 86,2 руб./т ниже уровня текущей недели). В свою очередь на аналогичную дату прошлого года (06.04.17) при курсе за 1 USD 55,894 руб. и уровне мировых цен на пшеницу 155,52 USD цена 1 тонны составляла 8 692,6 руб. (на 1 298,6 руб./т ниже, чем текущий уровень цен).

Экспортные цены российской пшеницы на текущей неделе поддерживались спросом и наращиванием объемов перевозки зерна в портах в связи с наступлением весны. Экспортные цены в Черном море достигали отметки в 208-210 USD (FOB) или 11150-11400 руб./т (СРТ с НДС). Цены на ячмень (фуражный) составляли 216 USD (FOB). Цены в портах Азовского моря росли более активно. Дополнительно на рынок оказал влияние ослабевший за неделю рубль, подстегивая закупки. Внутренний спрос на зерно продолжает оставаться стабильным. По итогам прошедшей недели цены на экспортоориентированном Юге на 3 класс колебалась в диапазоне 9 900 – 10 650 руб./т. В ЦФО средняя цена на 3 класс варьировалась в диапазоне от 8 600 – 9 000 руб./т. Для Юга России цена на пшеницу 4 класса составила 9400- 9 900 руб./т, в Поволжье – 6 550 – 7 800 руб./т, в Центральной России – 7 200 – 7 800 руб./т. Цена на ячмень фуражный на Юге составила 9 200 – 9 800 руб./т, для ЦФО – 7 400 – 8 000 руб./т. Цена на кукурузу на Юге была максимальной и составила 8 600 – 9 600 руб. /т.

Стоит отметить Египетский тендер, прошедший 29 марта на котором был закуплен максимальный за сезон объем пшеницы в 475 тыс. т. из которого около 75% было пшеницей российского происхождения. Поставка по тендеру должна быть осуществлена с 28 апреля по 8 мая 2018 года. Результаты тендера в разрезе экспортеров были следующими:

- GTCS 55 тыс.т пшеницы российского происхождения стоимостью 217 USD/тонна (FOB), стоимость фрахта - 16,18 USD. Общая стоимость - 233,18 USD/тонна (C&F);

- GTCS 60 тыс.т пшеницы российского происхождения стоимостью 218 USD/тонна (FOB), стоимость фрахта - 16,20 USD. Общая стоимость - 234,20 USD/тонна (C&F);

- Daewoo 60 тыс.т пшеницы российского происхождения стоимостью 218,4 USD/тонна (FOB), стоимость фрахта - 16,20 USD. Общая стоимость - 234,60 USD/тонна (C&F);

- ADM 60 тыс.т пшеницы российского происхождения стоимостью 219,30 USD/тонна (FOB), стоимость фрахта - 16,20 USD. Общая стоимость 235,50 USD/тонна (C&F);

- Aston 60 тыс.т пшеницы российского происхождения стоимостью 219,30 USD/тонна (FOB), стоимость фрахта - 16,20 USD. Общая стоимость 235,50 USD/тонна (C&F);

- GTCS 60 тыс.т пшеницы российского происхождения стоимостью 219,90 USD/тонна (FOB), стоимость фрахта - 15,0 USD. Общая стоимость 234,90 USD/тонна (C&F);

- Cargill 60 тыс.т пшеницы румынского происхождения стоимостью 219,90 USD/тонна (FOB), стоимость фрахта - 14,0 USD. Общая стоимость 233,90 USD/тонна (C&F);

- Ameropa 60 тыс.т пшеницы румынского происхождения стоимостью 219,65 USD/тонна (FOB), стоимость фрахта – 15,5 USD. Общая стоимость 234,80 USD/тонна (C&F).

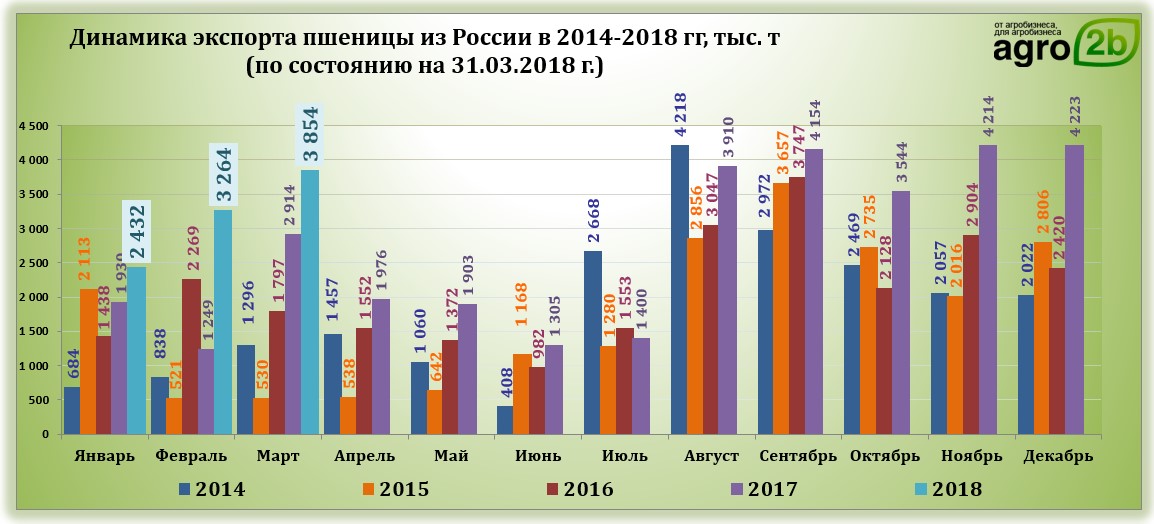

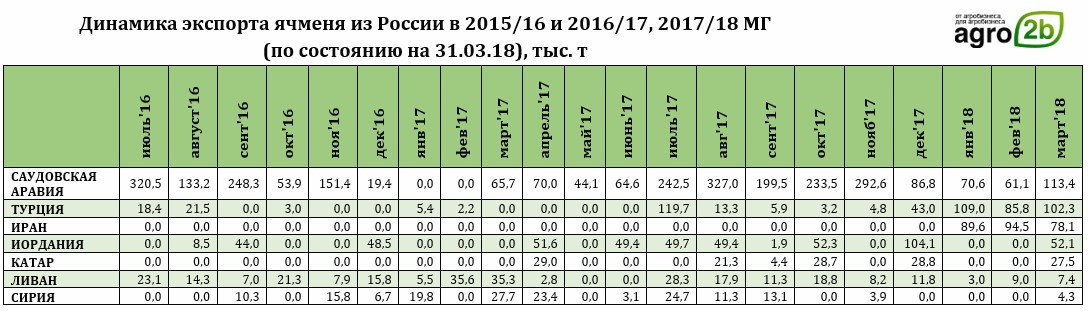

По предварительным данным, результаты экспорта зерна в марте (с 1 по 31 марта) значительно превышают темпы экспорта прошлого года. Так, экспорт зерна с 1 по 31 марта 2018г. составил 4,985 тыс. т (против 3,733 тыс. т за аналогичный период прошлого года), в том числе пшеницы – 3,854 тыс. т (против 2,914 тыс. т за аналогичный период в прошлом году), кукурузы – 714,9 тыс. т (против 622,2 тыс. т на аналогичную дату прошлого года), ячменя – 392,197 тыс. т (против 172,276 тыс. т на аналогичную дату прошлого года).

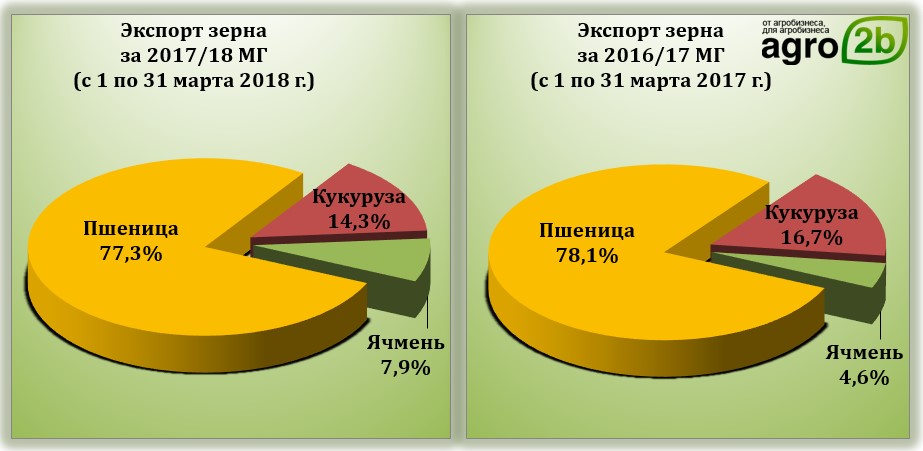

Структура экспорта зерна в марте 2018 г. (с 1 по 31 марта) отличается от экспорта аналогичного периода 2017 года. С 1 по 31 марта 2018 г. пшеница в структуре занимает 78,1% (против 77,3% в 2017 году), кукуруза занимает второе место по объемам, составляя 16,7% (против 14,3% в 2017 году). Экспорт ячменя составил 4,6%, а за аналогичный период прошлого года экспорт культуры составлял 7,9% от общего объема.

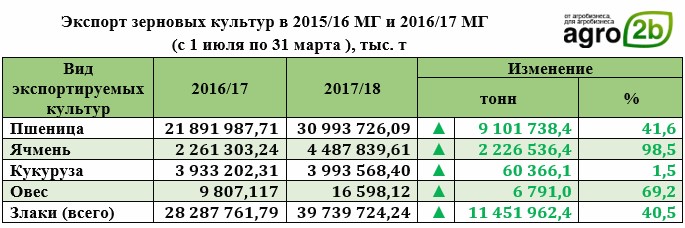

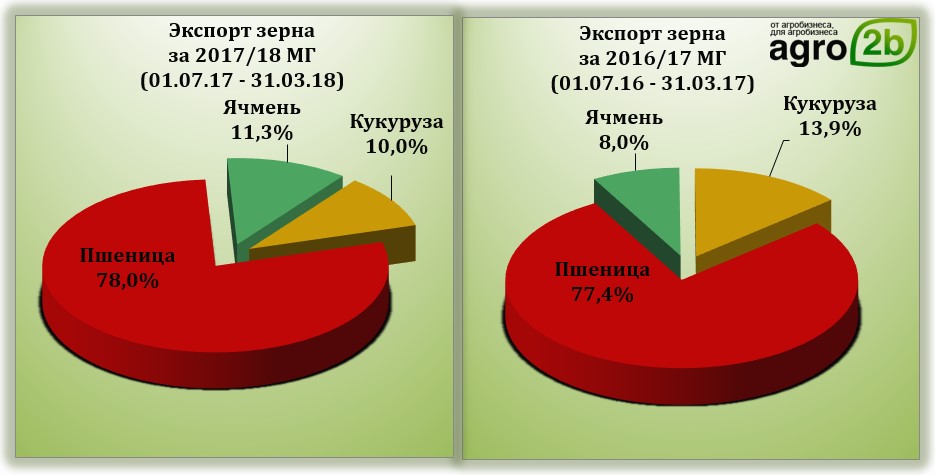

Экспорт зерновых культур в текущем 2017/18 МГ по общему по итогам марта (на 31.03.18) выше уровня прошлого года на 11 451,962 тыс. т. Наибольший объем экспорта в текущем сезоне традиционно приходится на пшеницу (77,4% против 78,0% за аналогичный период прошлого года). С 1 июля 2017 года по 31 марта 2018 года было вывезено: 30 993,726 тыс. т пшеницы (против 21 891,987 тыс. т за аналогичный период прошлого года), кукурузы 3 993,568 тыс. т (против 3 933,202 тыс. т за аналогичный период прошлого года). Экспорт ячменя составил в текущем сезоне 4 487,840 тыс. т (против 2 261,303 тыс. т 2016/17 МГ).

Экспорт пшеницы в марте (с 1 по 31 марта) составил 3 853,9 тыс. т. Ключевыми направлениями экспорта пшеницы с начала месяца являлись: Египет (25,2%; 1 025,6 тыс. т), Турция (15,0%; 579,5 тыс. т), Вьетнам (7,6%; 293,8 тыс. т). Стоит отметить, что за март прошлого года в Египет было вывезено 499,7 тыс. т, в Турцию – 203,1 тыс. т.

Основными экспортерами с 1 по 31 марта 2018 года стали: ГЛЕНКОР АГРИКАЛЧЕР МЗК-12,5%, ЛИНТЕР-6,6%, ТОРГОВЫЙ ДОМ РИФ-6,2%, ЗЕРНО-ТРЕЙД-5,7%, КОМПАНИЯ ЛУИС ДРЕЙФУС ВОСТОК-4,7%, ОЗК ЮГ-4,7%, КАРГИЛЛ-4,8%, АРТИС-АГРО ЭКСПОРТ-4,1%, КРАСНОДАРЗЕРНОПРОДУКТ-ЭКСПО-3,6%, АСТОН-6,9%, ТОРГОВЫЙ ДОМ СОДРУЖЕСТВО-2,4%, ЭНГЕЛЬХАРТ СИТИПИ (РУС)-2,3%, ГАРАНТЛОГИСТИК-1,6%, МИРОГРУПП РЕСУРСЫ-1,6%.

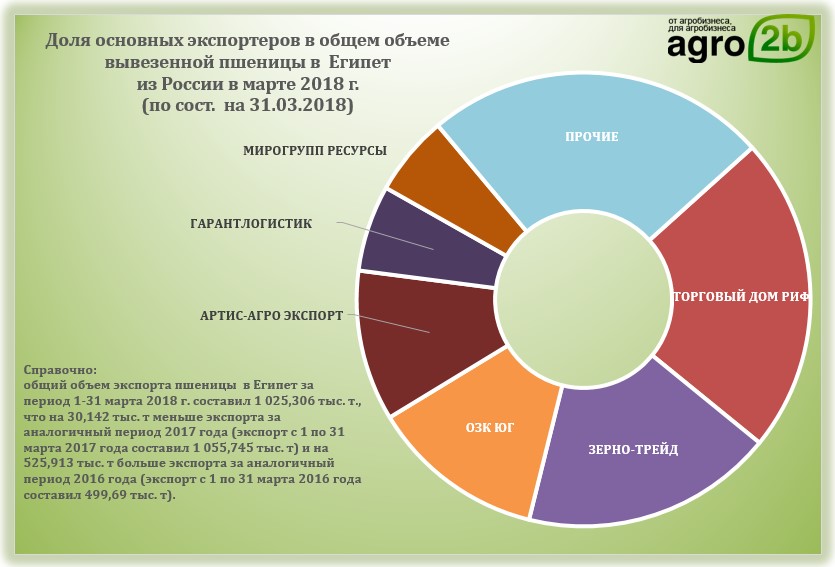

Основными экспортерами пшеницы в Египет стали компании: ТОРГОВЫЙ ДОМ РИФ, ЗЕРНО-ТРЕЙД, ОЗК ЮГ, АРТИС-АГРО ЭКСПОРТ, ГАРАНТЛОГИСТИК, МИРОГРУПП РЕСУРСЫ. Объем пшеницы, экспортируемый в Египет в марте 2018 года (с 1 по 31 марта) составил 1 025,306 тыс. т., что на 30,142 тыс. т меньше экспорта за аналогичный период 2017 года (экспорт с 1 по 31 марта 2017 года составил 1 055,745 тыс. т) и на 525,913 тыс. т больше экспорта за аналогичный период 2016 года (экспорт с 1 по 31 марта 2016 года составил 499,69 тыс. т).

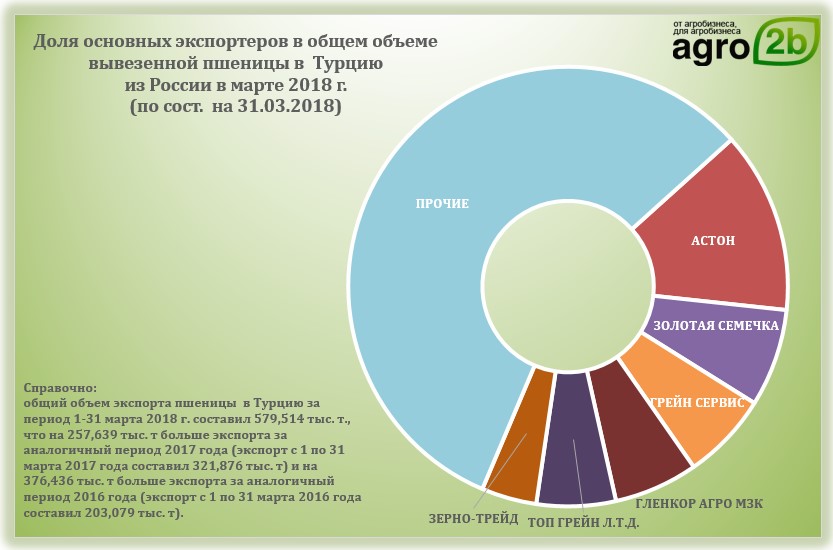

Экспорт в Турцию по предварительным итогам марта (с 1 по 31 марта) составил 579,514 тыс. т., что на 257,639 тыс. т больше экспорта за аналогичный период 2017 года (экспорт с 1 по 31 марта 2017 года составил 321,876 тыс. т) и на 376,436 тыс. т больше экспорта за аналогичный период 2016 года (экспорт с 1 по 31 марта 2016 года составил 203,079 тыс. т). Основными экспортерами пшеницы в Турцию стали компании: АСТОН, ЗОЛОТАЯ СЕМЕЧКА, ГРЕЙН СЕРВИС, ГЛЕНКОР АГРО МЗК, ТОП ГРЕЙН Л.Т.Д., ЗЕРНО-ТРЕЙД.

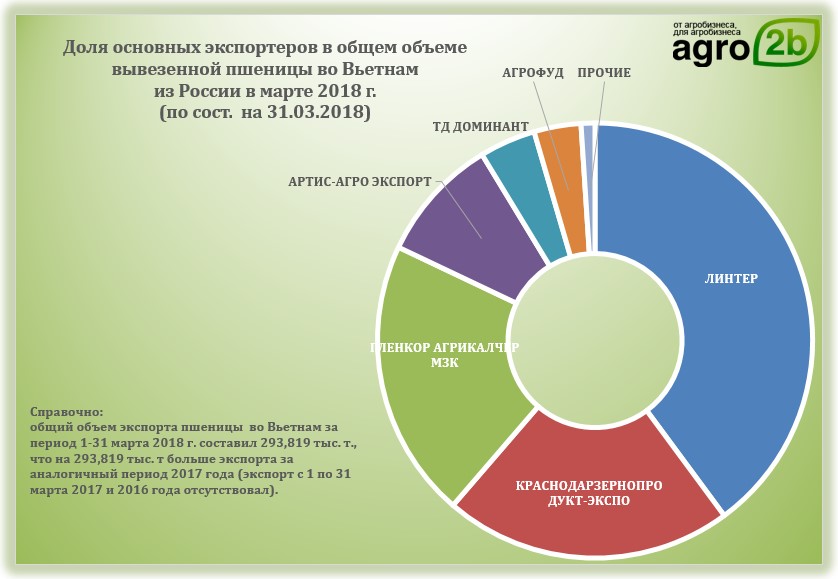

Экспорт пшеницы во Вьетнам с 1 по 31 марта объем составил 293,819 тыс. т., что на 293,819 тыс. т больше экспорта за аналогичный период 2017 года (экспорт с 1 по 31 марта 2017 и 2016 года отсутствовал). Основными поставщиками пшеницы в страну стали: ЛИНТЕР, КРАСНОДАРЗЕРНОПРОДУКТ-ЭКСПО, ГЛЕНКОР АГРИКАЛЧЕР МЗК, АРТИС-АГРО ЭКСПОРТ, ТД ДОМИНАНТ, АГРОФУД.

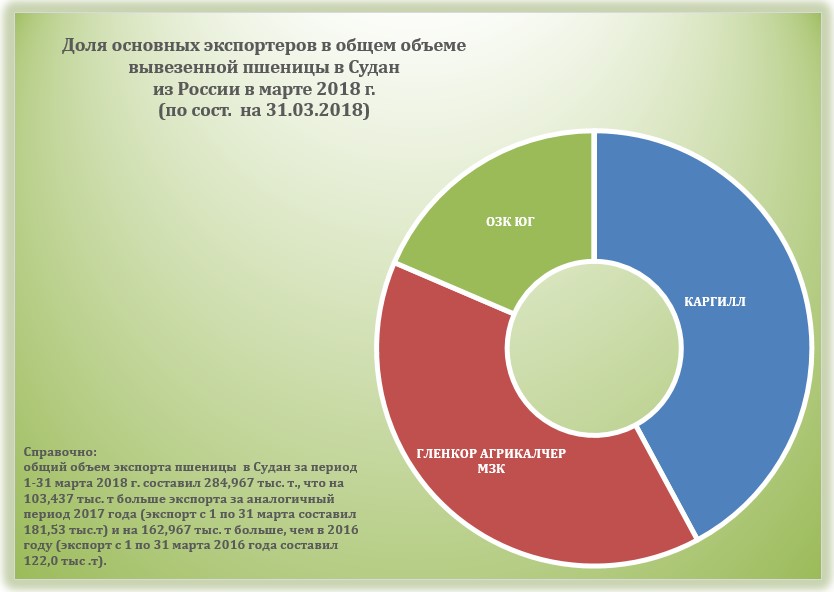

Экспорт пшеницы в Судан с 1 по 31 марта объем экспорта пшеницы составил 284,967 тыс. т., что на 103,437 тыс. т больше экспорта за аналогичный период 2017 года (экспорт с 1 по 31 марта составил 181,53 тыс. т) и на 162,967 тыс. т больше, чем в 2016 году (экспорт с 1 по 31 марта 2016 года составил 122,0 тыс. т). Основными поставщиками пшеницы в страну стали: КАРГИЛЛ, ГЛЕНКОР АГРИКАЛЧЕР МЗК, ОЗК ЮГ.

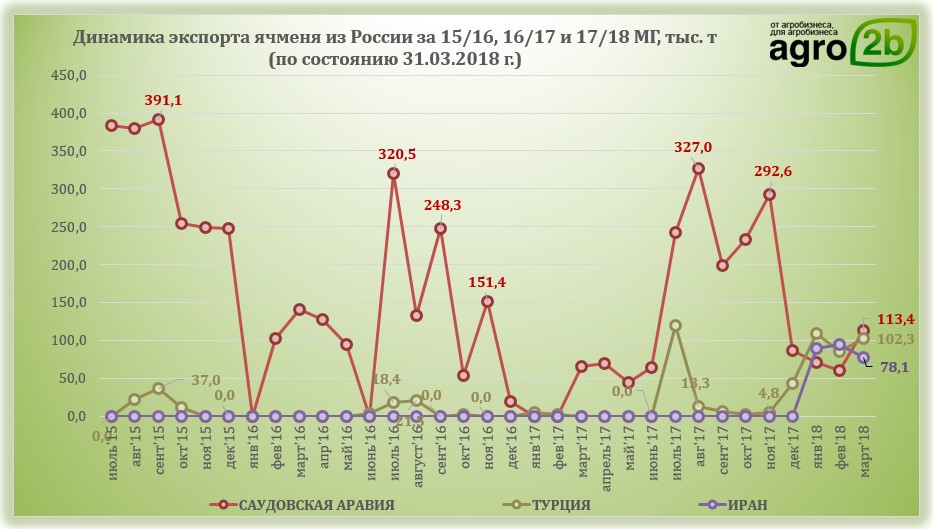

Основными направлениями экспорта ячменя с 1 по 31 марта были: САУДОВСКАЯ АРАВИЯ (28,9% или 113,4 тыс. т), ТУРЦИЯ (26,1% или 102,3 тыс. т), ИРАН (19,9% или 78,1 тыс. т), ИОРДАНИЯ (13,3% или 52,1 тыс. т).

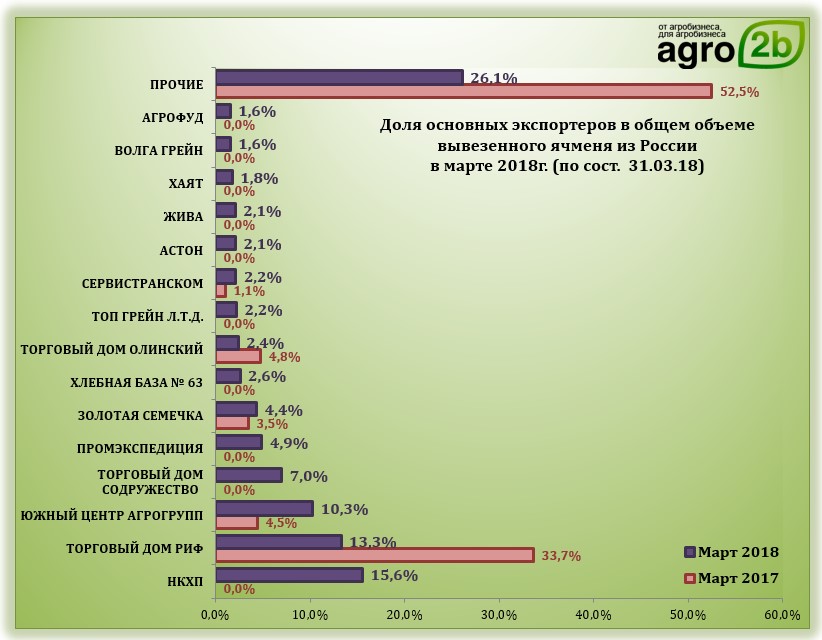

Основными экспортерами ячменя в январе являлись: НКХП-15,6%, ТОРГОВЫЙ ДОМ РИФ-13,3%, ЮЖНЫЙ ЦЕНТР АГРОГРУПП-10,3%, ТОРГОВЫЙ ДОМ СОДРУЖЕСТВО-7,0%, ПРОМЭКСПЕДИЦИЯ-4,9%, ЗОЛОТАЯ СЕМЕЧКА-4,4%, ХЛЕБНАЯ БАЗА № 63-2,6%, ТОРГОВЫЙ ДОМ ОЛИНСКИЙ-2,4%, ТОП ГРЕЙН Л.Т.Д.-2,2%, СЕРВИСТРАНСКОМ-2,2%, АСТОН-2,1%, ЖИВА-2,1%, ХАЯТ-1,8%, ВОЛГА ГРЕЙН-1,6%, АГРОФУД-1,6%, ПРОЧИЕ-26,1%.

Общий объем экспорта ячменя в Турцию за период 1-31 марта 2018 г. составил 102,323 тыс. т., что на 102,323 тыс. т больше экспорта за аналогичный период 2017 года (экспорт с 1 по 31 марта 2017 и 2016 года отсутствовал). Основными поставщиками ячменя в страну стали: ПРОМЭКСПЕДИЦИЯ, ЗОЛОТАЯ СЕМЕЧКА, АСТОН, ЖИВА, ТОП ГРЕЙН Л.Т.Д., ЛУИС ДРЕЙФУС ВОСТОК, РАССКАЗОВСКИЙ ЭЛЕВАТОРНЫЙ КОМПЛЕКС.

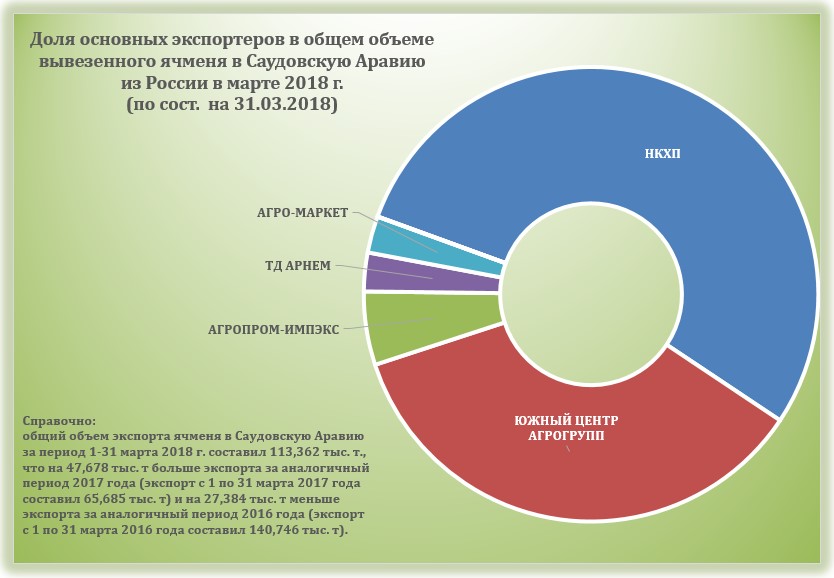

Общий объем экспорта ячменя в Саудовскую Аравию за период 1-31 марта 2018 г. составил 113,362 тыс. т., что на 47,678 тыс. т больше экспорта за аналогичный период 2017 года (экспорт с 1 по 31 марта 2017 года составил 65,685 тыс. т) и на 27,384 тыс. т меньше экспорта за аналогичный период 2016 года (экспорт с 1 по 31 марта 2016 года составил 140,746 тыс. т). Основными поставщиками ячменя в страну стали: НКХП, ЮЖНЫЙ ЦЕНТР АГРОГРУПП, АГРОПРОМ-ИМПЭКС, ТД АРНЕМ, АГРО-МАРКЕТ.

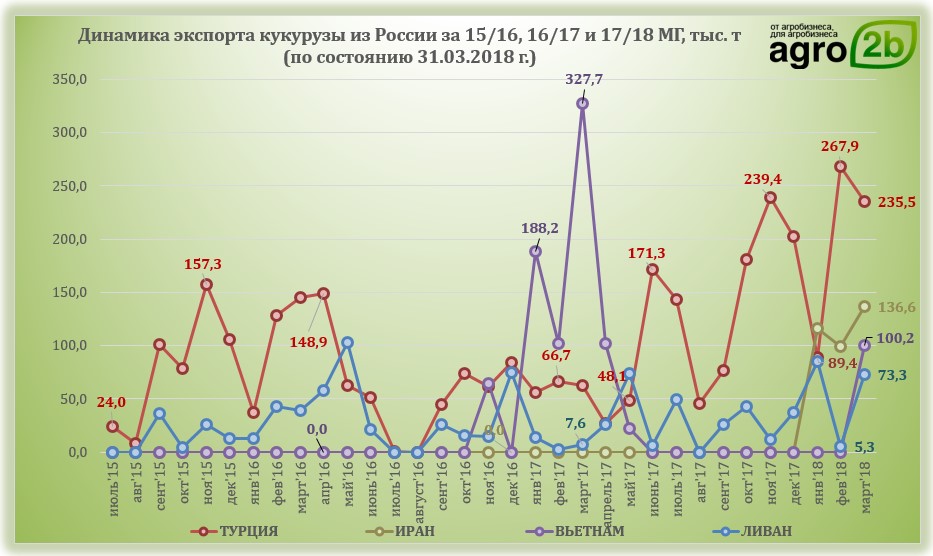

Основными направлениями экспорта кукурузы с 1 по 31 марта были: ТУРЦИЯ (32,9% или 235,5 тыс. т), ИРАН (19,1% или 136,6 тыс. т), ВЬЕТНАМ (14,0% или 100,2 тыс. т), ЛИВАН (10,3% или 73,3 тыс. т).

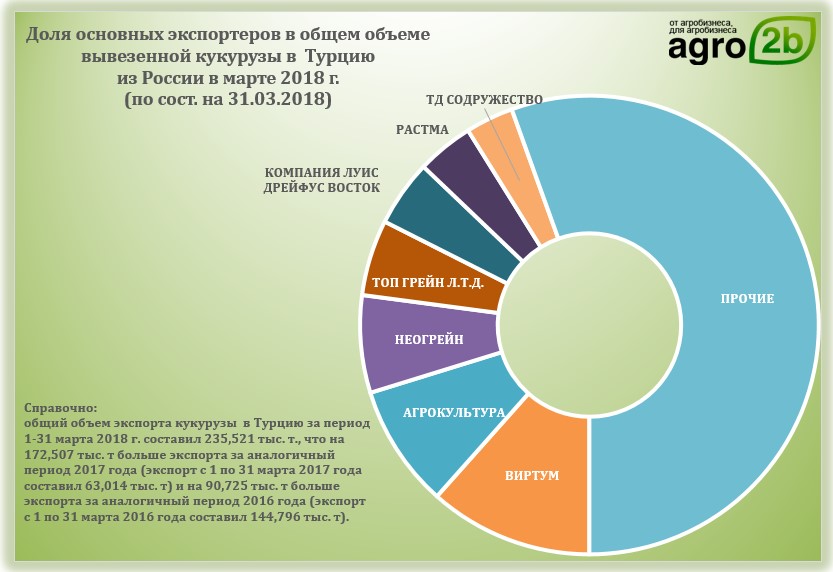

Общий объем экспорта кукурузы в Турцию за период 1-31 марта 2018 г. составил 235,521 тыс. т., что на 172,507 тыс. т больше экспорта за аналогичный период 2017 года (экспорт с 1 по 31 марта 2017 года составил 63,014 тыс. т) и на 90,725 тыс. т больше экспорта за аналогичный период 2016 года (экспорт с 1 по 31 марта 2016 года составил 144,796 тыс. т). Основными поставщиками кукурузы в страну стали: ВИРТУМ, АГРОКУЛЬТУРА, НЕОГРЕЙН, ТОП ГРЕЙН Л.Т.Д., КОМПАНИЯ ЛУИС ДРЕЙФУС ВОСТОК, РАСТМА, ТД СОДРУЖЕСТВО.

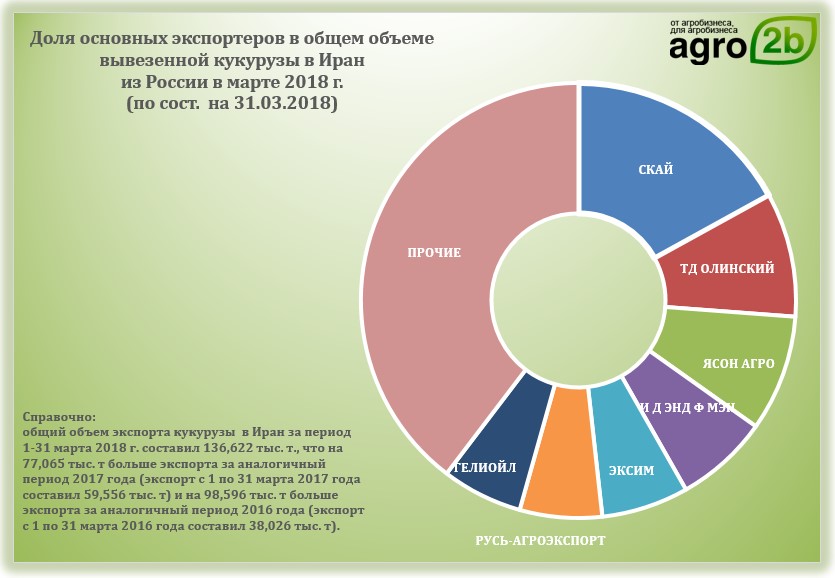

Общий объем экспорта кукурузы в Иран за период 1-31 марта 2018 г. составил 136,622 тыс. т., что на 77,065 тыс. т больше экспорта за аналогичный период 2017 года (экспорт с 1 по 31 марта 2017 года составил 59,556 тыс. т) и на 98,596 тыс. т больше экспорта за аналогичный период 2016 года (экспорт с 1 по 31 марта 2016 года составил 38,026 тыс. т). Основными поставщиками кукурузы в страну стали: СКАЙ, ТД ОЛИНСКИЙ, ЯСОН АГРО, И Д ЭНД Ф МЭН, ЭКСИМ, РУСЬ-АГРОЭКСПОРТ, ГЕЛИОЙЛ.