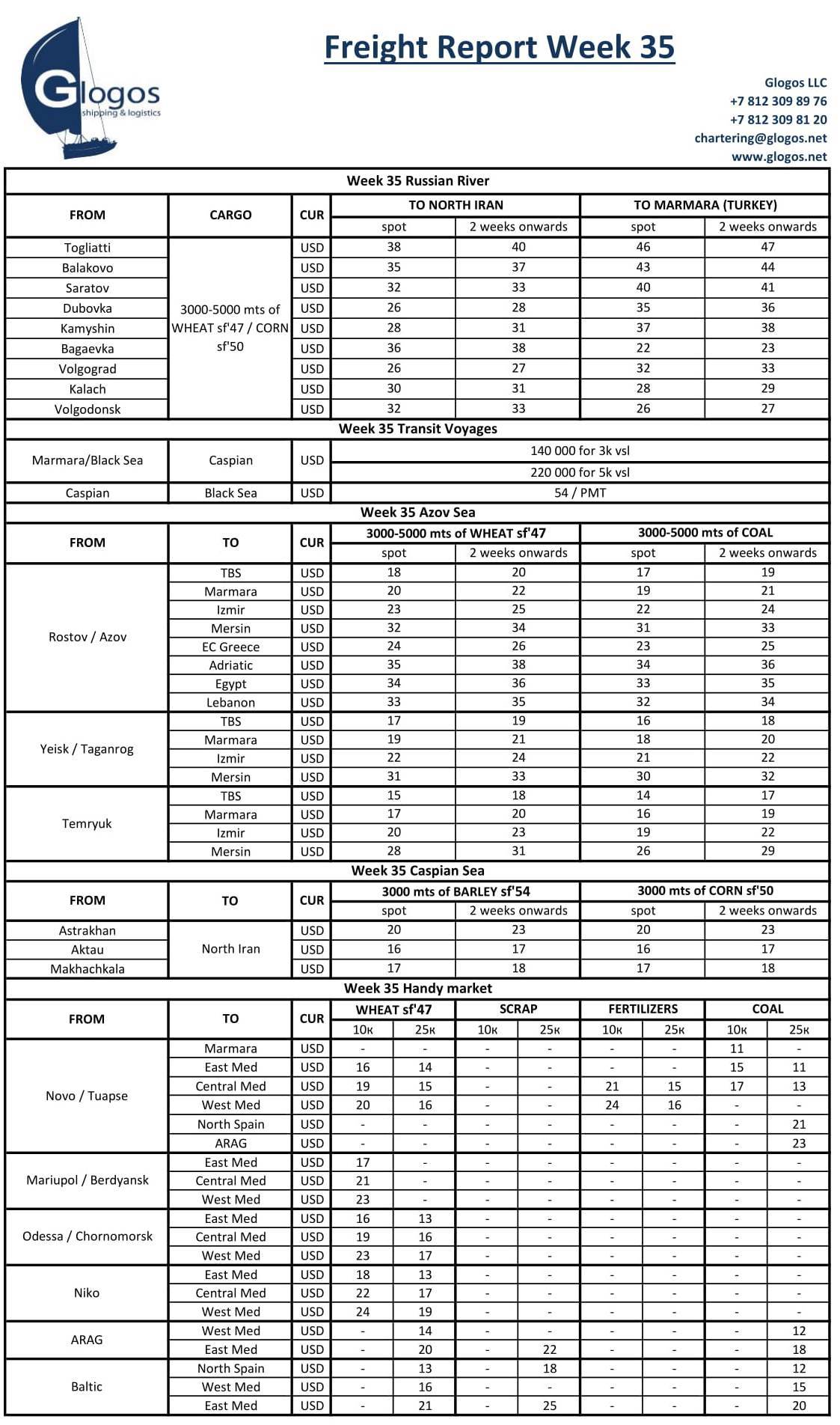

На 35-й неделе рынок фрахта Азовского региона в полную силу ощутил на себе приток зерна нового урожая, и ставки в моменте достигли $18-19 за тонну пшеницы. Дешевое зерно с элеваторов Средней Волги резко увеличило объем отгрузок на первую половину сентября. Рост ставок обусловлен еще и тем, что поставки по выигранным тендерам будут осуществляться с рейда, на который зерно будут доставлять костеры. Таким образом, и Новороссийск, и Тамань не скупают зерно на условиях поставки CPT по высокой цене, как это бывало ранее. Подогревают интерес к использованию внутренних водных путей и ограничения при перевозке автотранспортом, который при нормативной загрузке рентабелен только на коротких расстояниях. На большом плече высокая себестоимость автотранспортных расходов накладывается на цену зерна и снижает конкурентоспособность предложения.

Фрахтовый рынок в Черноморском и Азовском регионах в целом демонстрирует положительную динамику роста. Ставки из глубоководных портов Украины пошли вверх, и из Одессы или Николаева при отгрузке в Египет партией в 10-11 тыс. тонн пшеницы дают порядка $16-17 за тонну. Судовладельцы, которые работают из глубоководных портов, на растущем рынке стараются взять груз на дальние направления. Таким образом, поставки в Черноморскую Турцию, Мармару и Измир, скорее всего, будут отгружаться мелкими партиями костерами из России.

Оценивать перспективы рынка и давать какие-либо прогнозы можно только на короткий период времени. Факторы, влияющие на формирование как товарно-сырьевого, так и фрахтового рынков, очень волатильны, и вектор развития может измениться достаточно быстро. С одной стороны мы наблюдаем низкие показатели урожайности в Румынии, а также падение курса рубля и гривны, что делает цены на зерновые из России и Украины весьма конкурентоспособными. С другой стороны товарно-сырьевой рынок этих стран очень чувствительно реагирует на изменения на мировых товарных биржах, что явно видно по возросшей цене на зерновые на условиях поставки FOB из Украины.

Рост ставок фрахта на каботажные перевозки достиг своего апогея. На сегодняшний день ставки на перевозку со Средней и Верхней Волги превышают стоимость перевозки по железной дороге в Азовские порты и Новороссийск, и дальнейший их рост находится за гранью рентабельности. Учитывая, что суда до окончания навигации на реке успеют сделать два-три рейса максимум, сентябрь у многих Судовладельцев закрыт, и торги будут идти уже на октябрь. Таким образом, на каботажные перевозки ставки вряд ли поднимутся выше, а вот на экспортном направлении ставкам есть еще куда расти.