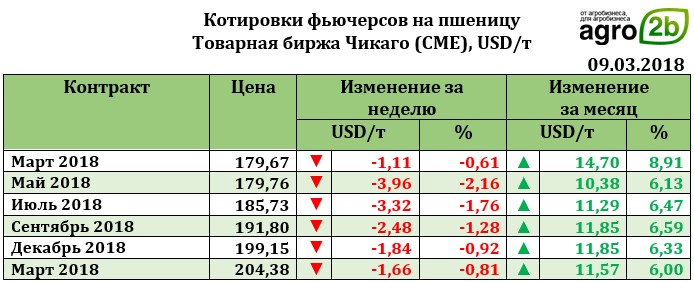

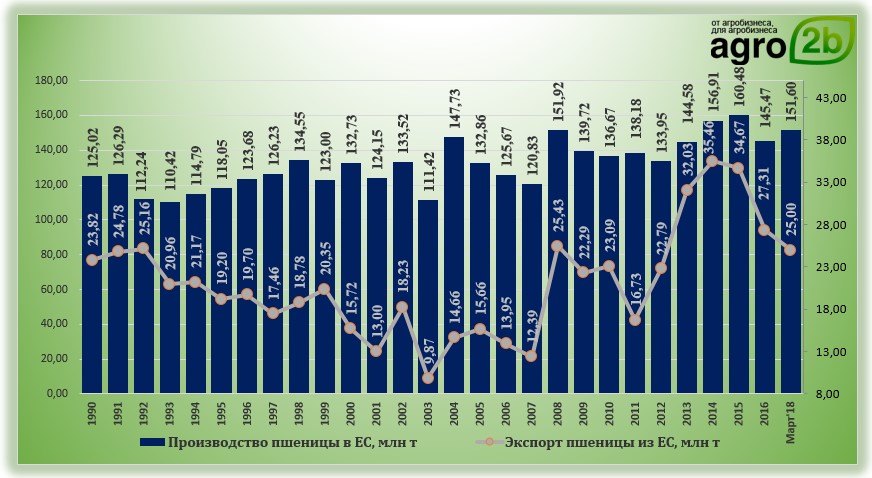

Ближайший фьючерс на пшеницу по итогам прошедшей недели снизился к 09.03.18 на 1,11 USD до 179,67 USD. C 5 марта пшеница ежедневно снижалась и к 13 марта фьючерсы достигли 178,39 USD. Экспортные продажи недели составили 391,476 тыс. т, что оказалось в пределах ожиданий (от 200 до 500 тыс. т). Продажи нового урожая составили 36,898 тыс. т. Факт того, что экспортные продажи пшеницы на отчетной неделе оказались в пределах ожидания рынка, поддержало котировки от более значительного падения. Основное давление на мировой рынок продолжает оказывать слишком высокое мировое предложение. Новый прогноз МСХ США показал, что даже при незначительном повышении прогноза производства пшеницы (к чему рынок уже практически привык), существенным образом была сокращена оценка внутреннего потребления пшеницы в станах мира (на 2,286 млн т), что привело, естественно, к увеличению и без того высоких переходящих остатков зерна в новом сезоне. Этот факт неизбежно будет влиять на цены, не давая им шансов на существенный рост. Пока же падение на рынке перемежается с переменным ростом, который обусловлен не столько макроэкономическими факторами, сколько спекулятивными продажами. В качестве спекулятивного повода для трейдеров продолжают оставаться новости погоды в США и засуха на территории Американской Равнины.

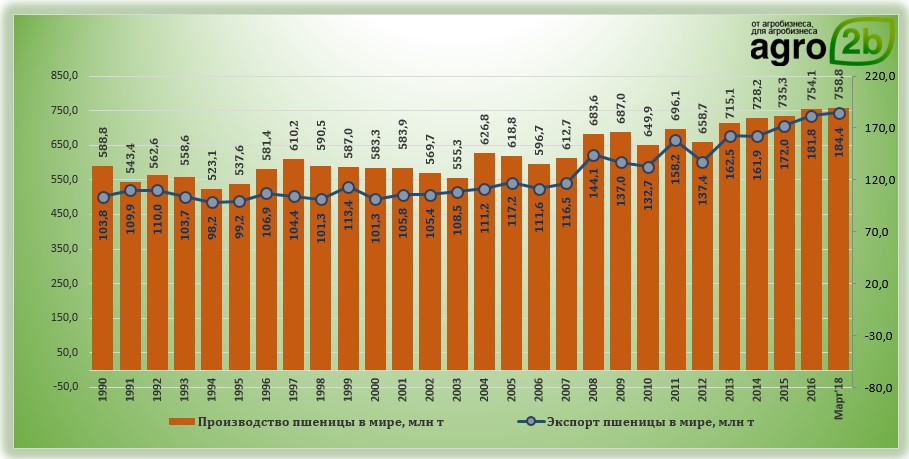

В прогнозном балансе по пшенице в марте была увеличена оценка производства пшеницы на 0,542 млн т с 758,247 млн т до 758,789 млн т. Увеличен прогноз производства пшеницы для Казахстана (+0,8 млн т с 14,0 млн т до 14,8 млн т) и Индии (+0,2 млн т до 98,510 млн т). Снижен прогноз был для России (с 85,0 млн т до 84,992 млн т). Основная корректировка коснулась увеличения импорта пшеницы, который был повышен на 4,1 млн т. В основном прогноз импорта пшеницы был увеличен для Ирака (с 3,5 млн т до 3,6 млн т), Кении (с 1,8 млн т до 2,1 мл т), Турции (с 4,5 млн т до 5,5 млн т), Вьетнама (с 4,0 млн т до 4,2 млн т).

Для США прогноз производства и потребления пшеницы не был существенно изменен. В связи с существующими проблемами с экспортом пшеницы на мировой рынок, прогноз экспорта был снижен на 0,5 млн т до 24,5 млн т, что, естественно, отразилось и на величине прогнозируемых запасов, которые были повышены на 0,681 млн т.

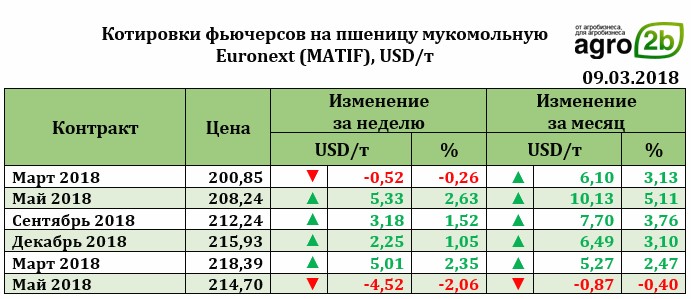

Рынок европейской пшеницы. По итогам недели к 09.03.18 ближайший фьючерс на пшеницу упал на 0,52 USD до 200,85 USD. К 13.03.18 фьючерс вырос до 203,18 USD. Рост европейской пшеницы на отчетной неделе был ограничен укреплением евро. Конкуренция европейского и российского зерна на тендерах Египта на прошедшей неделе также давала о себе знать и сдерживала рост. Так, на прошедшем 6 марта тендере Египет (GASC) закупил 175 тыс. т пшеницы и примечательно, что вся пшеница была российского происхождения (хотя европейские трейдеры вполне могли принять участие в тендере, но помешало укрепление евро). Поставка пшеницы ожидается 5-15 апреля. Основными поставщиками пшеницы оказались:

- GTCS (55 тыс. т) по цене 213 USD/т (FOB), при условии фрахта 16,75USD (всего стоимость составила 229,75 USD/т на условиях C&F);

- Garant Logistics (60 тыс. т) по цене 214,95 USD/т (FOB), при условии фрахта 16,10 USD/т (FOB) (всего стоимость составила 231,05 USD/т (FOB) на условиях C&F);

- GTCS (60 тыс. т) по цене 215 USD/т (FOB), при условии фрахта 16,10USD (всего стоимость составила 231,1 USD/т на условиях C&F).

Таким образом, на текущий момент общий объем пшеницы, который закупил Египет в лице GASC составил 5,685 млн т, из которых 81,1% был поставлен российскими производителями. В свою очередь французская пшеница вновь испытывает проблемы и агентство FranceAgriMer в своем мартовском тчете вновь понизило прогноз экспорта мягкой пшеницы в сезоне 2017/18 – до 17,142 млн. т (-2,4% к оценкам февраля). Однако, стоит отметить, что прогнозная оценка для экспорт твердой пшеницы пока была оставлена на уровне февраля, составив 1,25 млн. т, что на 20% больше, чем в проблемном сезоне 2016/17.

Рынок кукурузы на отчетной неделе укрепился на 2,26 USD до 150,78 USD. К 13 марта кукуруза достигла уровня в 151,76 USD. Экспортные продажи кукурузы за отчетную неделю составили 11,857 млн т. Продажи нового урожая составили 70,281 тыс. т.