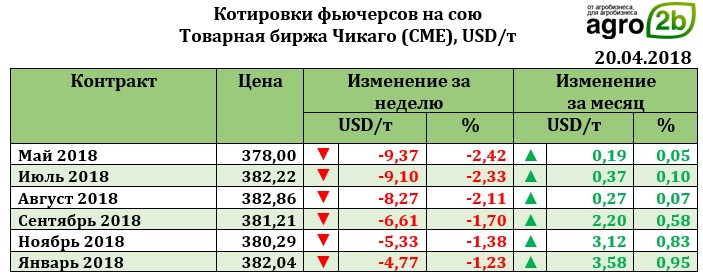

Ближайший фьючерс к 20.04.2018 упал на 9,37 USD до 378,00 USD. В понедельник котировки продолжили снижение и достигли к 23.04.18 уровня в 375,06 USD. Одной из причин снижения мировых цен на сою стало ослабление экспортного спроса на культуру со стороны ключевого покупателя Китая, что ожидалось уже давно. Так, экспортные продажи сои за прошедшую неделю составили 1,041 млн т (против ожиданий рынка в 0,9-1,4 млн т), что оказалось на нижней границе прогнозов. Результаты экспорта оказались на 31,1% ниже уровня недели ранее, но пока все-таки в 2,5 раза выше уровня прошлого года. В неизвестном направлении было отгружено порядка 581 тыс. т, в свою очередь отгрузки в Китай существенно сократились до 52,9 тыс. т. Экспортные продажи соевого шрота составили 164,916 тыс. т (против ожиданий в 150-400 тыс. т), а масла – 28,045 тыс. т (12-34 тыс. т).

Дополнительным фактором снижения цен стало увеличение прогнозных оценок урожая сои для США (Oil World (Германия). Так, несмотря на общемировую тенденцию снижения урожая сои (в основном за счет Аргентины, где сокращение производства ожидается на уровне 17,6 млн т до 37,0 млн т), оценки для США и Бразилии были увеличены. Урожай сои в Бразилии в 2017/18 МГ по оценкам экспертов может составить 116,5 млн т (+2,4 млн т к уровню прошлого сезона), а в США – 119,5 млн т (+2,6 млн т). Стоит отметить, что в условиях сложных торговых отношений между США и Китаем, США вновь может испытывать проблемы с реализаций выращенной сои (что уже наблюдалось в прошлом сезоне). Рынок продолжает снижаться под воздействием сложившегося напряжения. Естественно, что излишки урожая в США будет необходимо либо перерабатывать, воздействуя на отрасль производства биодизеля, либо экспортировать. Однако, найти столь крупного покупателя будет достаточно сложно. В этих условиях слабая валюта Бразилии позволит экономить покупателям из Китая, делая тем самым бразильскую сою еще более привлекательной. Бразилия (агентство Conab) в свою очередь вновь повысила прогноз урожая сои в текущем сезоне. Новая оценка урожая стала рекордной для страны, составив 114,0 млн т. Увеличение производства для страны стало возможным по причине роста посевных площадей под культурой на 3,5% до 35,08 млн га и при высокой урожайности 32,8 ц/га ожидания урожая продолжают расти.

Однако, конкуренция между странами Южной Америки и США позволяла Китаю «играть» на противостоянии крупнейших продавцов сои, являясь практически единственным крупнейшим покупателем, получая, в конечном итоге, наиболее выгодную цену. В условиях нового времени отсутствие конкуренции для Китая это существенный минус. Аргентины и США уже практически не рассматриваются страной в качестве поставщиков сои. Однако, стоит заметить, что пока до конца не решен вопрос чьей соей возможно заместить долю американского экспорта. Китай является крупнейшим покупателем американских соевых бобов в мире, на долю которого приходится почти 60 процентов американского экспорта сои на сумму 12,4 млрд. USD. Многие китайские производители сои приветствуют предложенный 25-процентный китайскую пошлину на американские соевые бобы, объявленный на прошлой неделе, предвосхищая потенциального новые торговые отношения. В случае введения в действие пошлины могут повысить цены на продукты питания для китайских потребителей, поскольку американская соя используется для производства растительного масла и корма для животных. Тем не менее, производители тофу, производители соевого молока и импортеры сои на торговой выставке в Шанхае выразили мало беспокойства по поводу введения данных тарифов. "Стоимость сои в производстве нашей продукции на самом деле не так велика", - сказал Ву Юэфан, вице-президент Комитета по бобовым продуктам Китая. "Когда цена на СОЮ растет, фермеры охотнее сажают ее." "Эта проблема на самом деле является возможностью", - сказал Ву. Китай уже искал альтернативные источники сои в лице Бразилии, Канады и даже России. Введение ограничений в виде пошлины, по мнению Китая, могут помочь снизить зависимость Китая от поставщиков США. "Дискуссия в настоящее время в Китае проходит уверенно. Китай думает, что может смягчить последствия этих дополнительных пошлин. Тарифы не останавливают импорт, это просто делает его более дорогим и Китай готов на это. С американской стороны введение пошлины может иметь более серьезные негативные последствия. Американские фермеры могут потерять до 70 процентов своего китайского экспорта и большой кусок своего будущего бизнеса, сказал директор Совета по экспорту сои США в Северной Азии Пол Берк. "Мы можем продать больше сои этим другим, более старым, более зрелым рынкам, но это не меняет того факта, что мы вырезаем из самого быстрорастущего рынка в мире", - сказал Берк. Пекин уже давно предупредил, что выращенная в США соя станет мишенью, если разразится торговая война с Вашингтоном. В сентябре прошлого года китайские чиновники сказали Берку, что они, вероятно, будут вводить пошлины на соевые бобы, если торговая напряженность начнет обостряться. "Китайское правительство провело более тщательный анализ воздействия, чем правительство США", - сказал Берк. "Обычный фермер сои США заметит негативное влияние от торговой войны и введения пошлины сильнее, чем любой другой участник цепочки поставок."

Перераспределение потоков сои эксперты оценивают уже сейчас. При сохранении напряженности и введения взаимных ограничений со стороны США и Китая, экспорт из Бразилии может существенно вырасти. По прогнозам Oil World (Германия) мировой экспорт сои в 2017/18 МГ может составить 152,65 млн т (+8,6 млн т к прошлому сезону) и доля Бразилии может составить около 47% (72,7 млн т). При этом отгрузки из Аргентины (в силу низких показателей урожая) и США (из-за снижения объема импорта Китаем) могут существенно сократится. Общее сокращение экспорта для Аргентины и США в 2017/18 МГ могут составить 2,7 млн т (до 4,19 млн т) и 2,8 млн т (до 56,4 млн т) соответственно.

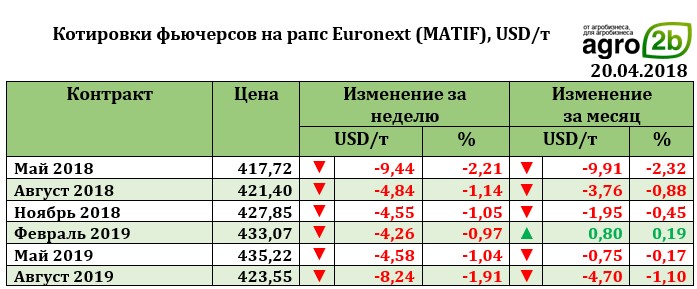

Рапс на отчетной неделе снизился на 9,44 USD до 417,72 USD. На снижение котировок повлияло падение мировых цен на сою Чикаго, а также рост прогнозных оценок конечных запасов рапса в странах ЕС. В своем прогнозе, аналитики Oil World (Германия) увеличили оценку конечных запасов рапса в ЕС на 0,9 млн т до 2,32 млн т. Увеличение производства рапса, по мнению аналитиков, обусловлено ростом урожая культуры в стране (до 21,93 млн т против 20,47 млн т в прошлом сезоне), а также импорта рапса в страну (4,05 млн т против 4,96 млн т).

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе вырос на 2,5 USD до 619,00 USD.