|

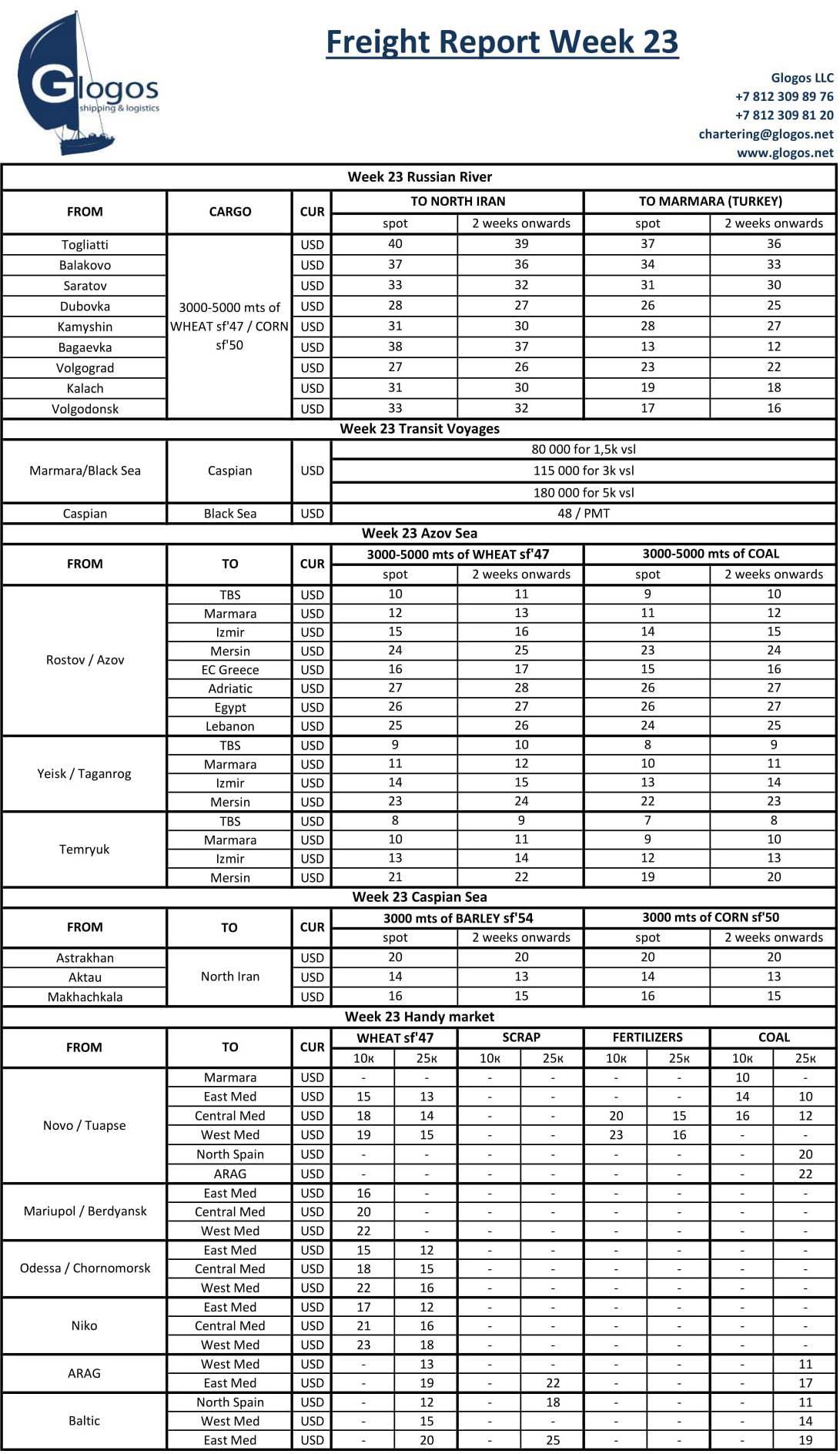

Регион: Волго-Донской бассейн, Азовское море, Черное море, Каспийское море На 23-й неделе ставки фрахта в Азовском регионе упали до минимума и находятся на грани экономической разумности выхода в рейс. На базисе порты Азова – Черноморское побережье Турции тонна груза могла уехать за $10, а в отдельных случаях даже за $8. При таких цифрах, учитывая расходы на рейс, экономика для некоторых Судовладельцев не всегда выходит даже в ноль. Но и при столь низких ставках уйти в рейс не получается - значительное количество тоннажа открыто в споте. В обозримом будущем ситуация не изменится: объемы остатков старого урожая крайне низки и на фоне уже достаточно окрепшего рубля становится понятной низкая деловая активность отечественных продавцов. Тем не менее, участники рынка активно обсуждают трейд зерновых нового урожая, цены на которые с начала июня уверенно идут вверх. В конце отчетной недели цены на пшеницу нового урожая с содержанием протеина 12,5% и поставкой FOB Новороссийск в июле колебались на уровне $198–202 за тонну. В середине недели украинская пшеница торговалась на уровне $202, российская – $204 за тонну, и к концу недели цены подросли еще на 2 доллара. В самом начале июня были объявлены результаты тендера GASC, на котором Египет закупил 120 тысяч тонн мягкой украинской пшеницы по цене $210 FOB с поставками с 10 по 25 июля из портов Николаева и Одессы. На фоне положительных прогнозов об объемах урожая на Украине, зерно из этой страны оказалось наиболее конкурентным по сравнению с предложениями из Франции и России. Несмотря на то, что предпочтение было отдано заявкам не выше $210, зерно из Франции продолжило рост в цене, что потянуло за собой вверх рынок и в других странах-поставщиках. Продолжающаяся стабильность на Каспийском рынке выглядит почти позитивно в сравнении с соседними регионами. Фрахт из Астрахани на Иран на отчетной неделе был на уровне 20 долларов за тонну, что в два раза больше чем ставка на сопоставимый рейс Ростов – Мармара. Единственным заметным источником спроса на тоннаж остается грузопоток туркменских удобрений, который на сегодняшний день для русско-флажного тоннажа является основной возможностью совершать рейсы в плюс. |

|