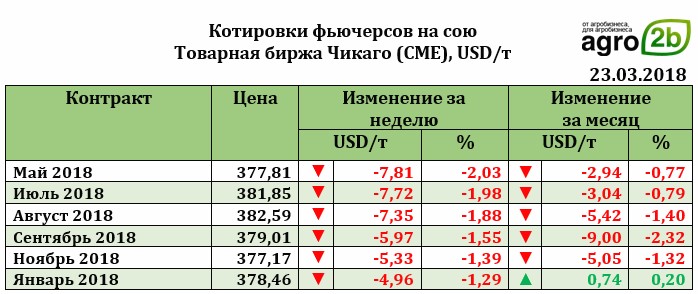

Ближайший фьючерс к 23.03.2018 снизился на 7,81 USD до 377,81 USD. Основное давление на рынок сои оказал целый ряд факторов: осложнение отношений между США и Китаем, увеличение прогнозных оценок посевных площадей под соей (в ущерб кукурузе), а также относительно низкие результаты экспортной недели. Так, по результатам отчетной недели экспорт сои составил 759,094 тыс. т, что оказалось на нижней границе ожидания рынка (прогноз рынка составлял 700 тыс. т -1,4 млн т). Падение экспортных продаж составило 40,2% по отношению к прошедшей неделе. Продажи соевого шрота составили 194,619 тыс. т (при ожидании рынка 100-300 тыс. т), а соевого масла – 36,504 тыс. т (при ожидании рынка 20 – 50 тыс. т). Сокращение экспорта сои ожидали трейдеры еще давно и это связано во многом с охлаждением отношений между США и Китаем. Достаточно устойчивые в прошлом торговые отношения между странами омрачены уже давно. Китайские компании активно прорабатывают вопрос замены американской сои как со стороны альтернативных культур (рапсовый шрот), так и укрепления торговых отношений с Аргентиной и Бразилией. Уборка сои в Бразилии ускорилась и выполнена уже на 65% от плана (+17% за неделю), практически догнав показатели прошлого года. Во многих штатах Бразилии уборка уже практически завершена (Мату-Гросу , Гояс). Прогнозы урожая сои для Аргентины, в свою очередь, пока продолжают снижаться, тем самым подогревая рынок. Так, оценка производства сои экспертами биржи Буэнос-Айреса была снижена до 39,5 млн т (-2,5 млн т ниже предыдущего прогноза). Причиной такой корректировки стали сохраняющиеся засушливые погодные условия в стране. В США посевные площади под соей, по оценкам экспертов, в 2018/19 МГ могут достигнуть 91,5 млн акров, превысив площади под кукурузой. Этот факт дополнительно оказывает давление на рынок.

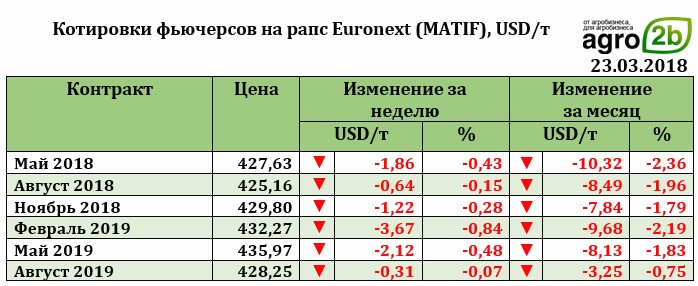

Рапс на отчетной неделе снижался вслед за соей и к 23.03.18 достиг уровня 427,63 USD (-1,86 USD).

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе снизился на 2,75 USD до 617,75 USD.