|

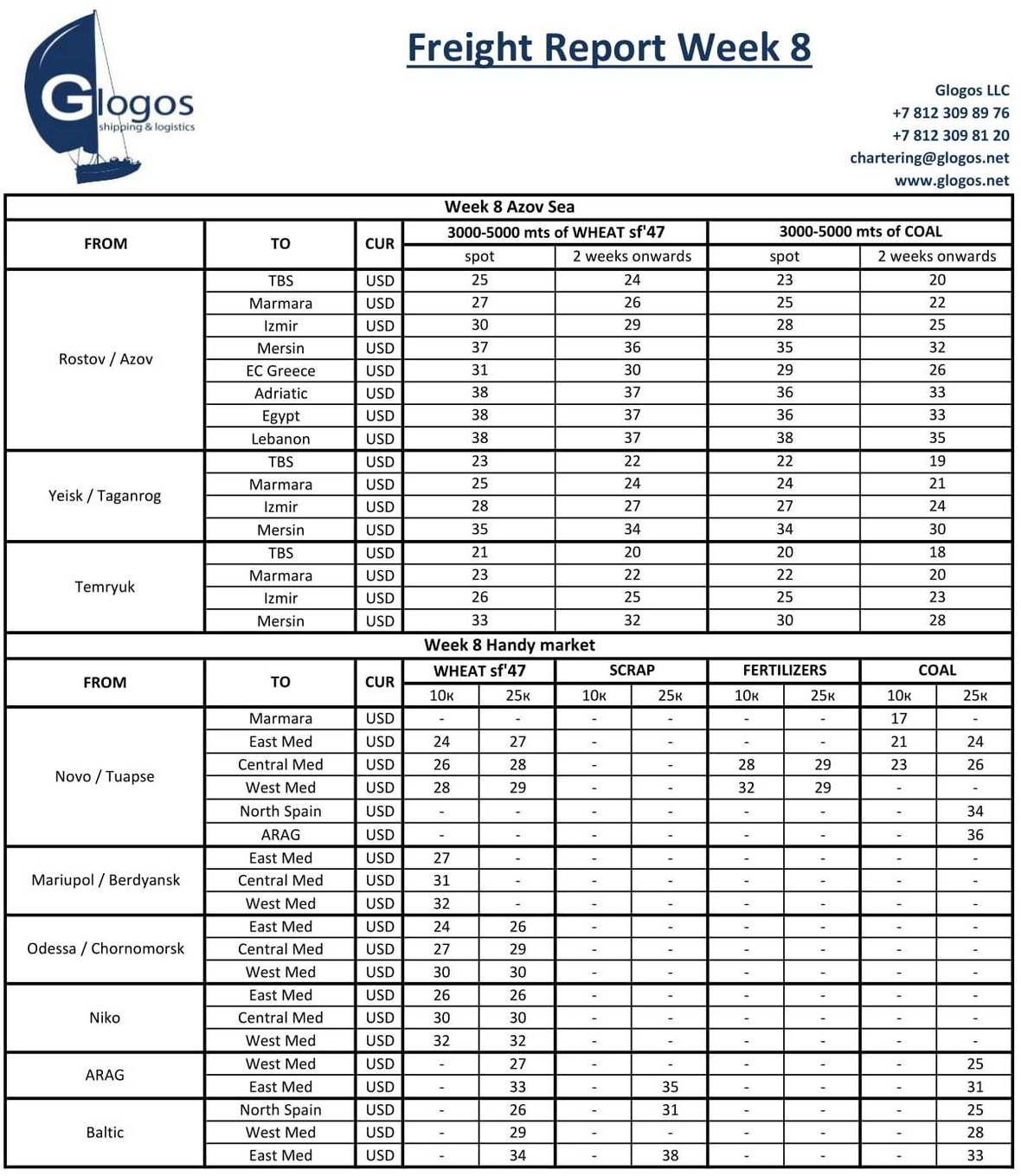

Покупатели в регионе не собираются платить еще более высокую цену при закупке зерновых. В условиях роста мировых цен на зерновые и введения экспортной пошлины в РФ, растет цена FOB: отправители и Трейдеры пытаются всячески включить новые расходы в стоимость. В условиях, когда цены уже находятся на довольно высоком уровне аналогичного периода прошлых лет, и значительная часть сырья поставляется через государственные тендеры, импортеры не соглашаются с офферами продавцов, и озвучивают закупочную цену ниже. Безусловно, это отражается на фрахтовом рынке в Азовском регионе РФ. Если на 8-й неделе, можно было говорить о ставках порядка 30-ти долларов на Мармару из Азова за тонну кукурузы, то на начало марта рабочий уровень составляет уже 26-27 долларов за тонну на похожий рейс. Нельзя не отметить то, что некоторые Судовладельцы все еще находятся в ожидании очередного ажиотажа на тоннаж в преддверии последнего дедлайна - 15 марта, и называют ставки выше 30-ти. Спотовый флот с датами открытия на первую половину марта фиксуется на уровне высоких 20-х. На рынке костеров в Черном море будет схожая тенденция к снижению ставок. На сегодняшний день уровень фрахта на рейсы из глубоководных портов Украины довольно высокий, Херсон/Мармара озвучивается чуть выше 20-ти долларов. Некоторые Фрахтователи, видят рабочий уровень фрахта на конец марта/апрель на уровне 16-17 долларов, объясняя это высоким уровнем закупочных цен у отправителей и снижением цен у импортеров. Многое зависит от расстановки сил на товарно-сырьевом рынке: будут ли импортеры держать высокий темп закупок, или же стараться «дотянуть» до прихода нового зерна. В случае снижения объемов экспорта зерновых из РФ костерами из-за высоких пошлин, конечно, в приоритете будут альтернативные страны-поставщики, и спрос на тоннаж из глубоководных портов сохранится. С другой стороны, значительная часть зерна из РФ уже вывезена: объемы экспорта за январь-февраль значительно выше прошлого года, и у импортеров есть определенный запас, чтобы пытаться получить новую выгодную цену. Это, несомненно, отразится на фрахте, и рынок будет наблюдать снижение количества проданного и готового к отправке груза. |

|