Конъюнктура мирового рынка масличных культур и продуктов их переработки с 05.02.2018 по 09.02.2018

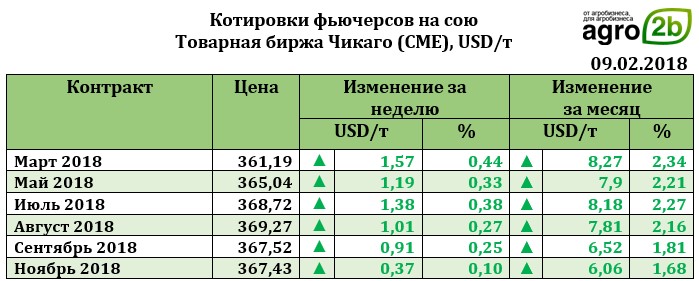

Мировой рынок сои. Ближайший фьючерс к 09.02.2018 вырос на 1,57 USD до 361,19 USD. Котировки росли на протяжении всей недели вплоть до пятницы. С понедельника рост котировок ускорился и r 13.02.18 составил 371,75 USD. Основную поддержку рынку сои оказал прогнозный баланс USDA, вышедший на прошедшей неделе, в котором была существенно сокращена оценка мирового производства сои (-1,6 млн т с 348,569 млн т по оценкам в январе до 346,919 млн т в феврале). Основное сокращение оценки производства коснулось Аргентины (-2,0 млн т) и Индии (-0,5 млн т). Дополнительным стимулом для роста котировок на отчетной неделе стали результаты экспортных продаж, которые оказались выше ожиданий рынка. Так, общие результаты продаж составили 1,537 млн т, что оказалось выше результатов предшествующей недели на 26%. Продажи старого урожая составили 743,223 тыс. т при ожидаемых рынков (400-700 тыс. т). Продажи шрота составили 160,753 тыс. т (ожиданий рынка составили 150-450 тыс. т).

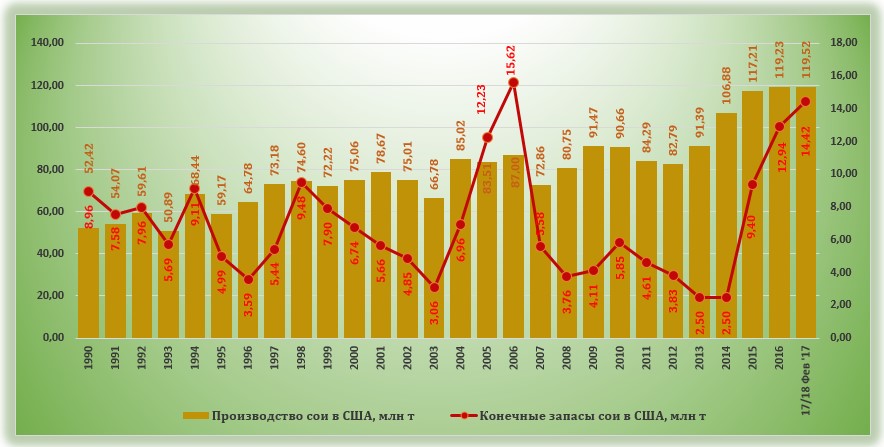

Отчет МСХ США, вышедший в феврале с оценкой мирового производства и потребления сои в 2017/18 МГ показал, что оценка урожая сои в сезоне составит 346,919 млн т (в 2016/17 МГ -351,317 млн т, в 2015/16 МГ – 313,767 млн т). В целом изменение прогноза производства культуры коснулось аргентины (в связи с погодными условиями урожай оценен в 54,0 млн т против 56,0 млн т по оценкам в январе), Индии (9,5 млн т против 10,0 млн т). вновь был повышен прогноз был для Бразилии (+2,0 млн т с 110,0 млн т по оценкам в январе до 112,0 млн т по текущей оценке). Прогноз экспорта в целом для стран мира был снижен с 152,185 млн т по оценкам в декабре до 151,952 млн т и снижение прогноза коснулось в основном США (с 58,786 млн т до 57,153 млн т). В конкурентной борьбе между американской и бразильской соей по ценовому критерию выигрывает последняя, что и отражено в прогнозе экспорта на текущий сезон. Так, в февральском отчете был увеличен прогноз экспорта для Бразилии до 69,0 млн т (с 67,0 млн т по оценкам в январе). В свою очередь конечные запасы в отчете USDA в феврале были снижены до 98,195 млн т против 98,566 млн т по оценкам января. Основное сокращение прогноза коснулось Аргентины (-50,0 тыс. т), что обусловлено низкими темпами экспорта. В это же время оценка конечных запасов (в связи с медленным экспортом) была повышена до 14,421 млн т.

В январе основной корректировкой, которая коснулась прогнозного баланса США, являлось сокращение оценки экспорта сои на 1,633 млн. т с 58,786 млн т до 57,153 млн т. Экспорт сои из страны идет достаточно медленными темпами, что привело к корректировкам и конечных запасов, которые были увеличены на 1,633 млн т до 14,421 млн т.

Как известно, Китай является ключевым покупателем американской сои и нарастающее напряжение между странами отягощает торговые отношения между ними. И соя становится достаточно мощным оружием в этом противостоянии. Китай закупает около 1/3 всего урожая США, используя его для кормления около 400,0 млн свиней в своей стране. В КНР, по информации Bloomberg, уже изучается вопрос возможного ограничение экспорта сои в отместку за введения тарифов на стиральные машины и солнечные батареи, импортируемые из Китая. Любое ограничения Китая, введение в отношении сои значительно отразятся на американских производителях и мировом рынке сои в целом. Китайские производители выражают обеспокоенность относительно данной ситуации, опасаясь повышения цен на сырье для производства мяса свиней и, соответственно, падения потребительского спроса со стороны покупателей. Однако, стоит отметить, что сезонность мирового рынка сои позволит Китая спокойно заменить поставщиков культуры из США и закупать сою в Бразилии. В прошлом году импорт сои из Бразилии вырос на 33% (до 51,0 млн т). В текущем сезоне также стоит ожидать положительной динамики. Американская соя может активно закупаться с октября по февраль, в то время, когда южноамериканская соя находится в фазе активного роста. Таким образом, до конца февраля и середины марта ожидать резкой смены ориентации рынка не стоит.

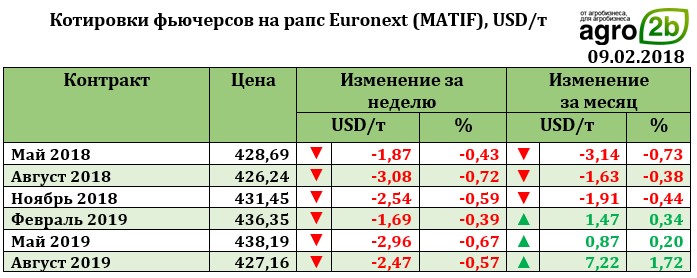

Рапс на отчетной неделе снижался. Падение для ближайшего фьючерса рапса на отчетной неделе составило 1,87 USD (до 428,69 USD).

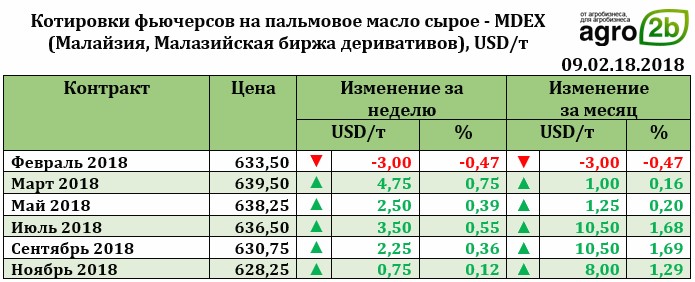

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе упал на 3,0 USD до 633,50 USD.